한국어

한국어 English

English하지만 마니커의 수익성이 악화되고 있고 재무구조도 부실한 만큼 투자에 신중을 기해야 한다는 지적이 나온다.

15일 관련업계에 따르면 마니커 주가는 지난 11일부터 14일까지 44.17% 상승했다. 지난 11일과 12일 마니커는 상한가를 기록했다. 전날 차익실현 매물 등으로 15.20% 하락했으나 최근 3일간 40%가 넘는 상승률을 보였다.

마니커가 CJ제일제당을 대상으로 유상증자를 실시한다는 소식이 주가를 끌어올린 것으로 분석된다. 앞서 마니커는 지난 8일 장마감 후 CJ제일제당을 대상으로 보통주 1천633만6천56주를 발행하기로 했다고 공시했다.

신주 발행가액은 857원이며, 납입일은 이달 25일이다. 마니커는 제3자 배정 유상증자로 약 140억원을 조달하게 된다.

이번 유상증자가 마무리되면 CJ제일제당은 마니커 지분 12.28%를 확보해 마니커 2대 주주가 된다. 최대주주는 이지바이오(지분율 22.81%)다.

김정욱 메리츠종금증권 연구원은 "양계와 사료사업에서 CJ제일제당과 이지바이오그룹이 협업하겠다는 의미로 이번 거래를 한 것"이라며 "CJ제일제당이 보유한 유통능력, 원자재 소싱 노하우와 이지바이오가 보유한 사료 제조, 축산 노하우를 공유할 것"이라고 분석했다.

하지만 CJ제일제당이 투자했다는 소식만 듣고 마니커에 투자하면 위험하다는 지적이 나온다. 마니커 수익성이 떨어지고 있는 탓이다.

실제 연결기준 마니커 매출액은 2014년 3천399억원을 기록했다가 2016년 2천298억원, 지난해 2천546억원으로 감소했다.

마니커 관계자는 "지난 2012년 이후 업계에서 경쟁적으로 증설 투자를 진행했다"며 "그 결과 시장구조가 공급과잉으로 전환됐다"고 설명했다.

그는 "그 영향으로 마니커 매출이 감소하고 수익성도 주춤해졌다"고 덧붙였다.

마니커의 영업이익도 2014년부터 2016년까지 적자를 기록했다. 적자규모는 2014년 90억원, 2015년 97억원, 2016년 35억원이다. 작년에 영업이익 69억원을 기록했으나, 올해 1분기 다시 영업손실 34억원을 냈다.

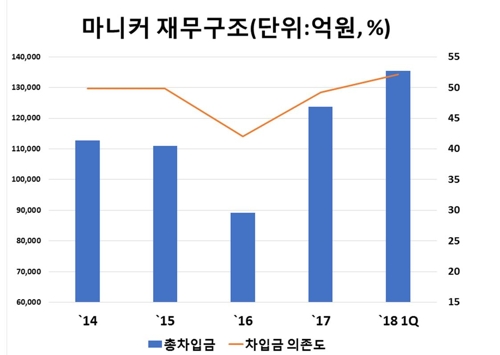

이와 함께 마니커 재무구조가 부실하다는 지적도 적지 않다.

마니커의 연결기준 총차입금은 2014년 1천127억원에서 2016년 891억원으로 감소했다가 올 1분기 다시 1천354억원으로 늘었다.

올 1분기 기준 차입금 의존도는 52.1%다.

단기차입 비중은 올 1분기 기준 73.5%에 달한다. 1년 이내 상환해야 할 빚이 995억원인데 현금성자산은 약 90억원이다. 현금성자산에 1년간 영업현금창출 규모를 합쳐도 252억원에 불과하다. 단기상환압박에 시달릴 가능성이 높은 재무상태라는 얘기다.

이 때문에 마니커가 차입금 상환을 위해 주주배정 유상증자를 실시하면 주당순이익이 감소해 주주이익을 침해할 수 있다는 진단도 나온다.

실제 마니커는 지난 2016년 8월 19일 약 200억원 규모의 주주배정 유상증자를 한다고 공시했다.

당시 마니커는 약 200억원 중에서 155억원을 차입금 상환에 사용한다고 밝혔다. 42억원은 사육비 지급 등에 쓴다고 했다. 발행제비용은 2억9천959만원이다.

이런 주주배정 유상증자 소식에 마니커 주가는 2016년 8월 22일 10.45% 내렸다.

한 증권사 연구원은 "최근 CJ제일제당이 마니커에 약 140억원을 투자한다는 소식에 마니커 주가가 급상승했다"며 "하지만 마니커 재무구조가 부실한 상태라 140억원을 투자받아도 재무부담을 완화하기 힘들다"고 지적했다.

그는 "마니커는 1년 이내에 상환해야 할 차입금이 많은 상태라 언제든지 주주배정 유상증자를 실시할 수 있다"며 "그렇게 되면 2016년 8월 주가가 급락한 일이 반복될 수 있다"고 설명했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr