한국어

한국어 English

English다만, 세일앤리스백으로 임차료가 증가하면서 수익성은 다소 악화했다. 이 때문에 홈플러스가 향후 수익성 개선이라는 과제를 안고 있다는 진단이 나온다.

◇ 홈플러스 계열 사업회사, 재무구조 개선

18일 관련업계에 따르면 홈플러스 계열에서 사업회사인 홈플러스와 홈플러스스토어즈의 차입금이 감소하고 있다.

홈플러스 계열의 지배구조는 'MBK파트너스→한국리테일투자, 한국리테일투자이호→홈플러스홀딩스→홈플러스스토어즈→홈플러스'로 이뤄져 있다. 홈플러스와 홈플러스스토어즈는 홈플러스 매장을 각각 109개, 33개 보유하고 있다.

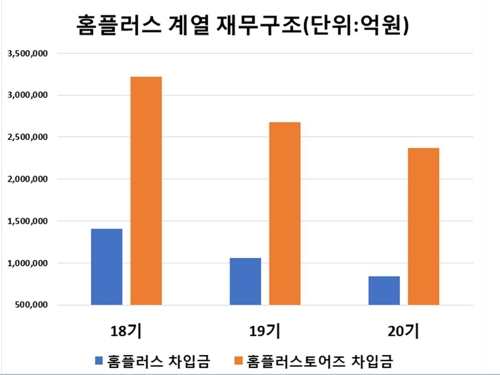

실제 홈플러스 총차입금은 회계연도 18기(2015년 3월 1일~2016년 2월 29일) 1조4천105억원, 19기(2016년 3월 1일~2017년 2월 28일) 1조618억원, 20기(2017년 3월 1일~2018년 2월 28일) 8천408억원을 기록했다.

같은 기간 차입금 의존도는 28.6%, 14.8%, 12.9%로 개선됐다.

홈플러스스토어즈 총차입금도 18기 3조2천229억원, 19기 2조6천784억원, 20기 2조3천661억원을 기록했다. 차입금 의존도는 18기 49.8%에서 20기 33.3%가 됐다.

앞서 국내 사모펀드(PEF) MBK파트너스는 지난 2015년 9월 영국 테스코(Tesco PLC)로부터 홈플러스 계열을 7조2천억원에 인수하는 계약을 체결했다.

이를 위해 MBK파트너스는 7조4천억원을 조달했다. MBK파트너스는 홈플러스홀딩스에 3조1천억원 규모(보통주 2조4천억원, 상환전환우선주 7천억원)의 지분투자를 했다. 나머지(4조3천억원)는 인수금융으로 조달했다. 홈플러스가 1조2천억원, 홈플러스스토어즈가 3조1천억원을 차입했다.

이처럼 MBK파트너스의 홈플러스 인수 이후, 홈플러스와 홈플러스스토어즈의 차입금이 증가했다가 최근 재무구조가 개선된 것은 점포 세일앤리스백과 유휴자산 처분 등으로 자금을 조달했기 때문이다.

실제 홈플러스 유·무형자산 매각규모는 18기 167억원, 19기 6천483억원, 20기 5천610억원으로 증가 추세다. 반면 같은 기간 유·무형자산 투자액은 1천481억원, 773억원, 520억원으로 감소했다.

홈플러스스토어즈는 홈플러스로부터 1조원 규모의 배당을 받아 차입금을 감축했다. 홈플러스는 홈플러스스토어즈에 19기와 20기 각각 6천34억원, 4천882억원을 배당했다.

업계 관계자는 "홈플러스스토어즈의 수익성과 현금창출력 등이 홈플러스보다 떨어진다"며 "이 때문에 홈플러스스토어즈가 홈플러스로부터 배당을 받아 차입금을 상환하고 있다"고 했다.

◇ 향후 과제는 수익성 개선

그러나 홈플러스가 점포 세일앤리스백을 진행하는 과정에서 임차료가 증가해 수익성이 떨어졌다.

실제 임차료는 19기 2천961억원에서 20기 3천440억원으로 증가했다.

반면 할인점 업황 침체 등으로 홈플러스 매출액은 19기 6조6천67억원에서 20기 6조6천629억원으로 소폭 늘었다.

이런 영향 등으로 홈플러스 영업이익이 감소하고 수익성이 저하됐다. 영업이익은 19기 3천91억원에서 20기 2천384억원으로 감소했다.

같은 기간 상각전영업이익(EBITDA)도 5천153억원에서 4천329억원이 됐다. 영업이익률은 4.7%에서 3.6%로 악화됐다. EBITDA마진도 7.8%에서 6.5%가 됐다.

이 때문에 전문가들은 향후 홈플러스가 수익성을 개선해야 하는 과제를 안고 있다고 진단했다.

김호섭 한국신용평가 연구원은 "세일앤리스백에 따른 임차료 증가, 최저임금 상승에 따른 인건비 증가 등으로 홈플러스 수익성이 저하됐다"며 "향후 홈플러스의 수익창출력 개선 여부가 신용도 평가에서 더욱 중요한 요인이 될 것"이라고 분석했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr