한국어

한국어 English

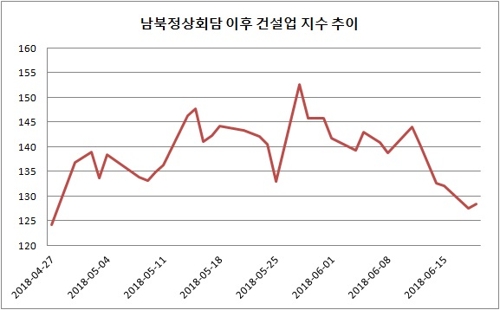

English19일 연합인포맥스의 주식 업종·섹터 현재 지수(화면번호 3200)를 보면 오전 10시11분 현재 유가증권시장에 상장된 건설업 지수는 전일보다 0.75% 내린 126.53을 나타내고 있다. 개장 초 129.28의 고점을 기록했다가 하락 반전했다. 이대로 장을 마치면 건설업 지수는 5거래일째 하락세다.

최근 건설주에 대한 분위기가 좋지 못하다. 전일에도 3.48% 내리며 127.49로 마감했다. 남북정상회담을 하기 이전인 4월 하순 수준으로 돌아갔다. 북미정상회담일부터 줄곧 주가가 빠져 10% 이상의 하락률을 보인 영향이다.

북미정상회담일에 코스피 건설주에는 총 1조3천억원이 넘는 거래대금이 오갔다. 이전 한 달간 하루 평균 거래대금(7천326억원)과 비교하면 두 배에 가까운 수준이다. 사실상 차익실현의 집중 대상이 됐다.

이 기간에 인적분할로 재상장된 HDC현대산업개발의 피해가 가장 크다. 시초가 7만5천600원인 주가가 이날 5만8천원대를 나타내고 있다. 3조3천억원대의 시가총액은 2조5천억원대로 축소됐다.

약 일주일 새 현대건설의 주가는 14.1% 하락했고 태영건설이 10.6% 떨어지며 뒤를 이었다. 대우건설의 주가 하락률은 8.2%, GS건설과 대림산업은 각각 7.0%, 6.3% 내렸다.

미국과 중국의 무역분쟁 갈등까지 고조되며 건설주를 대하는 자세가 개선되긴 당분간 어렵다는 전망이 나온다. 다만, 하반기 이후를 보면 투자 모멘텀이 유효할 것으로 전문가들은 내다봤다.

건설업에 대한 외국인의 주식 보유율이 최근 반등한 점을 긍정적인 요소로 지목했다. 지난달 18일, 코스피 건설업의 외국인 보유율은 18.98%였지만, 전일 19.52%를 기록했다. 북미정상회담 이후 부진했던 HDC현대산업개발도 반전 카드로 꼽혔다.

박세라 신영증권 연구원은 "HDC현대산업개발은 25조원에 달하는 풍부한 수주잔고를 통해 2020년까지 무난한 성장이 예상된다"며 "파주 운정, 광운대, 의정부 등 수익성이 높은 자체사업 용지를 확보했고 남북정상회담 이후 HDC현대산업개발 역시 재평가가 필요할 것이다"고 말했다.

윤석모 삼성증권 연구원은 "북미정상회담 이후 비핵화 및 평화협정·북미수교까지 가는 과정에서 남북 경협에 대한 긍정적인 기대감은 하반기 중 더 강화될 수지만, 정치적인 리스크도 안고 있다"며 "실질적인 수혜 여부를 확인하고 한 단계씩 상승하는 과정이 예상된다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr