한국어

한국어 English

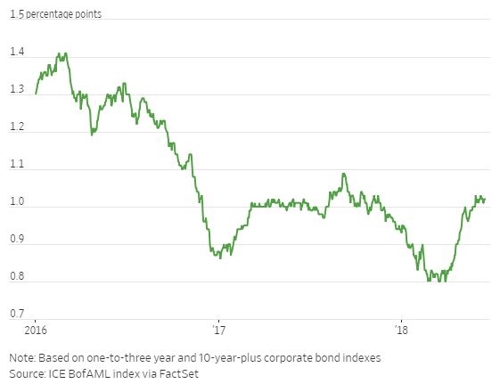

English19일(현지시간) ICE 뱅크오브아메리카메릴린치(BofAML)에 따르면 미국 내 10년 이상 만기의 회사채를 투자할 경우 같은 만기 국채 대비 1.7%포인트의 추가 수익률을 얻을 수 있다. 1~3년 만기 회사채는 같은 경우 추가 수익률이 0.68%포인트에 불과하다.

이런 장단기 회사채 스프레드 격차는 3개월 전보다 20% 확대된 결과다.

월스트리트저널(WSJ)은 "무역 긴장이 고조되며 국채 커브가 10여년 만에 가장 평탄화했지만, 더욱 가팔라지는 다른 커브도 관심을 가질만 하다"고 설명했다.

회사채 스프레드 격차는 각기 다른 시기에 크레디트 리스크를 감당해야하는 투자자의 추가 보상 수준이 얼마나 되는지를 측정한 값이다. 국채 대비 회사채 스프레드는 단기물보다 장기물 구간에서 확대됐다.

투자자가 장기적인 전망에 대해서는 불안해하지만, 단기적으로는 안도감을 느낀다는 얘기다.

회사채는 만기가 길수록 더욱 많은 크레디트 리스크를 부담하게 된다. 발행기관의 실적이나 대차대조표가 시간이 지나며 장애에 부딪힐 확률이 커지기 때문이다.

WSJ은 이와 관련, "호황기에는 리스크가 멀리 떨어져 보인다"며 "투자자가 리스크에 다시 한 번 관심을 두기 시작하면 그것은 환경 변화의 신호가 될 것"이라고 풀이했다.

현재 회사채 커브는 단기적인 경기 호황에 집중하며 경기 불확실성은 나중의 일로 보고 있다는 얘기다.

신문은 "크레디트 커브는 오직 추가 스티프닝 가능성이 커 보인다"며 "기업들이 위험 자산인 장기채권을 많이 발행하기 때문"이라고 진단했다.

미국 내 'BBBB' 등급의 10년 이상 회사채 규모는 10년 전 2천350억달러에서 최근 8천780억달러로 급증했다.

WSJ은 "위험한 대목은 (국채 대비) 크레디트 스프레드가 확대되는 동시에 크레디트 커브는 평탄화되는 경우"라며 "이것은 기업 대차대조표에 더욱 깊은 우려를 의미하는 것이기 때문"이라고 관측했다.

신문은 "다만, 좋은 소식은 회사채 투자자가 아직은 이런 부분에 베팅하지 않는다는 것"이라고 덧붙였다.

ywkwon@yna.co.kr

(끝)

권용욱 기자

ywkwon@yna.co.kr