한국어

한국어 English

English시장참가자들은 단기적으로 비용을 줄이고 부동산 경기가 개선되는 상황을 기대하는 모습이다.

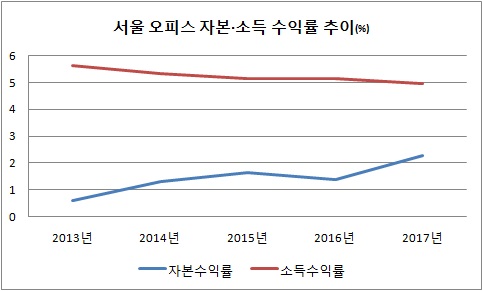

20일 한국감정원 부동산통계정보시스템을 보면 지난해 서울 오피스의 자본수익률은 2.27%를 나타냈다.

이 통계의 표본과 단위 구역이 2017년부터 다소 달라져 직접 비교가 제한적이지만, 수익률이 이전보다 개선된 흐름은 확인할 수 있다. 금리 인하로 시중에 유동성이 풀리고 부동산 경기가 살아나면서 오피스의 가치가 오른 영향을 받았다.

같은 기간 임대수익을 통한 소득수익률은 떨어졌다. 자본수익률과 소득수익률을 합친 투자수익률에서 임대수익이 여전히 더 많은 비중을 차지하지만, 변동성을 고려했을 때 매매가가 핵심 변수로 작용하는 셈이다.

올해 하반기로 접어들면서 자본수익률의 역할은 더 커질 전망이다. 경기 우려에 공실률이 올라 안정적인 임대수익에 차질이 생길 수 있기 때문이다.

지난 분기 서울 오피스의 공실률은 11.9%를 기록했다. 지난 분기보다 1.4%포인트 상승해 3분기 만에 11%대로 올라섰다. 서울역과 종로, 목동, 화곡 등의 공실률은 20%를 넘는 실정이다.

국내 금리인상까지 점쳐지면서 차입금이 있는 투자자들은 순수익이 감소할 수 있다. 지난해 국고채 3년물의 금리는 평균 연 1.8%대였지만, 올해는 2.2%대로 높아졌다. 국내 금리인상 횟수가 한 번으로 제한돼도 미국을 중심으로 한 금리 상승세가 우리나라에도 영향을 끼치는 상황이 문제다.

시장참가자들은 단기적으로는 오피스 자본수익률도 올라가긴 어려울 것으로 내다봤다. 글로벌 자금 긴축기라는 특수성이 있고 부동산시장을 안정시키겠다는 정부의 의지도 강하다는 점을 이유로 들었다.

한 자산운용사 관계자는 "저평가된 물건을 찾아 매매하고 이후를 노리는 단순한 방법은 부동산 경기가 양극화하는 국면에서 통하지 않을 것이다"며 "비용투자와 개발을 통해 부가가치를 끌어올리는 방안도 고금리, 규제가 만연할 때는 위축될 수 있다"고 말했다.

그는 이어 "연말로 갈수록 기업들이 사업방향을 잡으면서 오피스 수급이 풀리게 될 때까지는 보수적으로 접근해야 할 것이다"고 덧붙였다.

중장기적으로는 오피스 투자 매력이 여전하다는 의견도 제기된다.

한 증권사의 관계자는 "외국인 투자 가능성이나 4차 산업 등의 변화를 생각하면 자본수익률이 개선될 여지는 많다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr