한국어

한국어 English

English재정개혁특위는 공정시장가액비율과 세율인상·누진도 강화에 따라 종합부동산세 개편안을 4가지로 나눠 제시했는데, 공정시장가액비율을 점진적으로 올리면서 누진세율을 강화하는 세 번째 안이 최종 권고안이 될 수 있다는 전망이 나온다.

공시가액비율은 주택, 토지의 공시지가에 과세하기 위해 적용하는 비율이다.

지난 2005년 도입 시 50%에서 출발해 2009년 100%로 계획됐으나 이명박 정부 출범 이후 80%로 통일됐다.

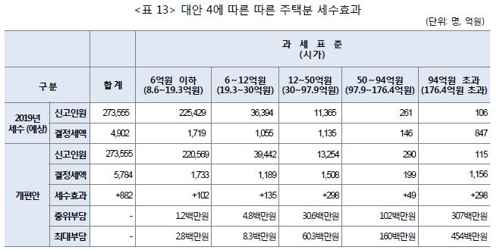

세 번째 안은 이 비율을 현행보다 2%포인트(p), 5%p, 10%p 인상하고 종부세율의 누진성을 강화하는 상황을 가정했다.

이 경우 1주택자의 종부세 부담은 공시가액비율이 2%p 오를 때 0~9.2%, 5%p 오를 때 0~15.2%, 10%p 오를 때 0~25.1% 증가한다.

다주택자는 동일 구간에서 2.4~12.7%, 6.3~22.1%, 12.5~37.7% 증가한다.

실수요자 등 낮은 과표구간의 세 부담을 최소화하면서 많은 자산을 보유한 사람에게 세 부담을 늘리도록 부동산 보유세를 합리화했다.

문제는 1주택 실수요자에 대한 배려인데 재정개혁특위는 이들에 대해 세율 인상 없이 공시가액비율만 연 5%p 인상하는 방식으로 보완했다.

이렇게 되면 주택 종부세 납세 대상자 27만3천555명 중 과세표준 6억 원 이하에 해당하는 22만5천429명은 중위기준 120만 원, 최대 280만 원의 세 부담을 질 것으로 분석됐다.

과세표준이 94억 원을 초과하는 106명의 고액 자산가들은 중위기준 3억700만 원, 최대 4억5천400만 원의 세금 부담이 증가한다.

<출처: 재정개혁특위>

한편, 공시가액비율만 연 10%p씩 상향 조정하는 첫 번째 안에서는 시가 10억~30억 원의 1주택자는 0~18%, 다주택자는 12.5%~24.7%의 세금 부담이 예상됐다.

세율과 누진도만 조정하는 두 번째 안에서는 시가 10억~30억 원대의 1주택자는 0~5.3%, 다주택자는 0~6.5%의 세금 부담을 진다.

첫 번째 안은 실거래가 반영률을 단기간에 높여 과세 정상화를 도모할 수 있지만 세 부담은 크지 않다. 다만 재산세와 공정시장가액비율 격차가 늘어난다.

두 번째 안은 과표 실거래가 반영 비율이 미흡해 수직적 형평성의 문제가 생긴다.

재정개혁특위는 공정시장가액 조정에 대해서는 납세자의 충격을 완화하기 위해 시행령에 위임할 것을 제안했다.

또 세율인상은 현행 보유세 실효세율의 적정성, 세 부담 누진도 수준에 대한 평가를 바탕으로 결정하는 것이 바람직하다고 설명했다.

spnam@yna.co.kr

(끝)

관련기사

남승표 기자

spnam@yna.co.kr