한국어

한국어 English

English야드니 리서치의 에드 야드니 대표는 미 경제매체 '마켓워치'에 기고를 통해, 지금이 이전과 다르다는 점을 보여주는 여섯 가지 이유를 제시했다.

야드니 대표는 수익률 곡선보다는 무역 전쟁에 따른 경기 침체를 걱정해야 한다고 강조했다.

◇ 수익률 곡선, 열 가지 선행 지표 중 하나일 뿐

야드니 대표는 자신의 신간 '시장을 전망하다(Predicting the Markets)'에서 수익률 곡선이 10가지 경기 선행 지표 중 하나라고 지적했다. 10가지 지표에는 스탠더드 앤드 푸어스(S&P) 500 지수, 신규실업보험청구자 수, 소비와 기업 심리 지표 등이 포함된다.

하지만 이 선행지표들은 콘퍼런스보드의 경기 선행지수(LEI)를 지난 12개월 동안 6.1% 오르게 했고, 지난 5월에는 신고점을 기록하게 했다. 야드니는 확실하게 선행지수가 경기 침체 경고음을 울리지 않고 있다고 설명했다.

◇ 신용 경색 안 보인다.

과거 연방준비제도(Fed·연준)가 경기 호황기에 물가 상승을 억제하려고 기준금리를 올렸고, 그래서 공격적인 인상에 나섰다. 이는 신용시장 여건을 조였고, 1960년대와 1970년대 등에서 봤듯이 자주 신용 경색을 발생시켰다.

신용시장에서 스트레스 고조가 느껴질 때, 신용 경색이 침체와 증시 약세장을 촉발하는 것으로 예상할 때 투자자들은 미 국채 같은 안전자산을 매입했고, 수익률 곡선이 역전했다.

◇ 호황도 불황도 없는 상태

현재 경기 주기에서 수익률곡선 평탄화를 어떻게 설명해야 하는가. 근원 개인소비지출(PCE) 가격지수는 지난 5월에 2012년 3월 이후 처음으로 연준 목표치인 2.0%에 도달했지만, 물가는 상대적으로 부진하다고 야드니는 진단했다.

연준은 2015년 말 이후 점진적으로 금리를 인상해오고 있으며, 아직 연준이 물가에 뒤처졌다거나 더 공격적으로 금리를 인상해야 한다는 주장은 소수만 펴고 있다. 경기는 좋지만, 통화정책을 강력하게 정상화해야 할 정도로 물가 오름폭이 크거나 투기적 과잉 신호는 보이지 않는다.

◇ 세계화된 채권시장

야드니 대표는 미 국채수익률 곡선의 평탄화는 대부분 유럽중앙은행(ECB)과 일본은행(BOJ)의 마이너스 금리 정책의 탓이 크다고 내다봤다. ECB는 2015년 6월 5일 처음으로 정책 예금금리를 마이너스 아래로 낮췄으며, BOJ가 2016년 1월 29일 같은 결정을 내렸다. 이들 금리는 2015년 이후 독일과 일본에서 10년 만기 국채수익률을 거의 제로(0)에 근접하게 낮췄다.

이런 유럽과 일본의 국채수익률 수준은 미국 국채를 매력적으로 보이게 한다. 특히 올해 같은 미국 달러가 강세일 때 그렇다. 투자자들이 방어적으로 돌아서고, 안전자산에 자금을 넣기 원할 때 미 국채는 독일이나 일본 국채보다 더 매력적인 수익률을 제공한다.

◇ 채권 자경단 경계를 낮추다

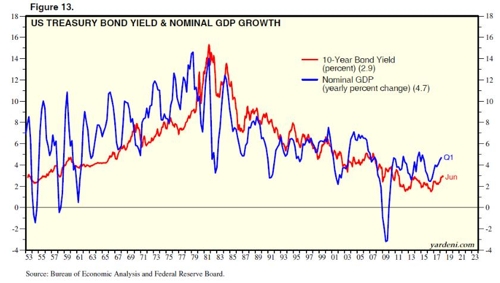

야드니는 미 채권시장이 이전보다 더 세계화됐고, 더 이상 미국 경기 주기나 연준 정책에만 종속되지 않는다고 주장했다. 야드니 신간에 따르면 과거 10년 만기 국채수익률과 전년대비 명목 국내총생산(GDP) 성장률은 비슷하게 움직였다. 야드니는 이 관계를 '채권 자경단 모델'이라고 지칭한다. 문제는 두 변수가 올해와 같은 시기 다르게 움직인다는 것이다. 올해 1분기 명목 GDP가 4.7%에 달했고, 2분기에도 5.0%에 근접하지만, 10년물 국채수익률은 3.0%를 밑돌았다.

1960년대와 1970년대의 채권 투자자들은 물가에 대해서 별로 경계하지 않았고, 지속해서 명목 GDP 성장률 아래의 수익률을 보이는 채권을 사들였다. 결국, 이들은 상당한 손실로 고전했고, 이후 1980년대와 1990년대에는 '인플레이션에 맞서는 채권 자경단'으로 변모했다. 하지만 2008년의 금융 위기 후 중앙은행들이 자신들의 대차대조표를 채권으로 채웠고, 이는 구조적으로 물가에 뚜껑을 씌우는 강력한 힘이 됐다. 이는 채권 자경단이 경계를 낮춘 모든 이유인 셈이라고 야드니는 진단했다.

◇ 또다른 연준 모델

지난달 연방공개시장위원회(FOMC) 의사록은 국채 수익률곡선 평탄화에 대해서 우려하지 않아도 될 다른 이유를 제시했다고 야드니는 설명했다.

지난 FOMC 회의 때, 연준 조사역들은 10년과 2년 국채수익률 차이가 보여주는 장기 스프레드가 경기 침체 예고지표로 쓰이는 것에 의문을 품고, 이보다는 분기 단위의 연방기금(FF) 금리와 선도 FF금리 차이가 '경기 침체 가능성을 보여주는 대안 지표'가 될 수 있다고 소개했다.

조사역들은 앞으로 몇 분기 내에 일어날 수 있는 경기 침체를 예고하는 지표로는 분기 단위 지표가 더 설득력이 있으며, 장기 수익률곡선의 역전도 경기 침체를 의미하지 않는다고 결론지었다.

이들은 현재 시장은 앞으로 4분기 동안 금리 인하 가능성을 14.1% 정도로 매우 낮게 보고 있다고 발표했다.

*그림6*

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr