한국어

한국어 English

English더욱이 향후 재무안정성이 악화될 가능성이 높아 호텔신라의 걱정이 커지고 있다. 면세점 관련 대규모 투자가 예정된 가운데 중국의 '사드(THAAD·고고도미사일방어체계) 보복 조치'로 중국인 관광객이 급감하면서 주력인 면세사업의 수익성이 저하되고 있기 때문이다.

14일 관련업계에 따르면 호텔신라의 순차입금은 2012년 1천952억원에서 올 1분기 3천587억원으로 83.8% 증가했다.

같은 기간 총 차입금도 4천688억원에서 6천485억원으로 38.3% 증가했다. 이에 따라 이자비용은 2012년 216억억원에서 지난해 279억원으로 29.2% 늘었다.

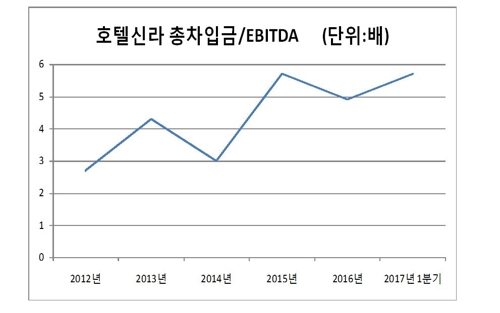

다른 재무지표도 악화됐다. 부채비율은 2012년 124.6%에서 올 1분기 201.5%로 상승했다. 같은 기간 차입금 의존도는 30.3%에서 33.1%가 됐다. 상각전영업이익(EBITDA) 대비 총차입금 비율은 2.7배에서 5.7배가 됐다.

문제는 재무안정성이 더 악화될 가능성이 높다는 점이다. 향후 호텔신라가 약 3천억원 규모의 투자를 집행할 계획인 가운데 면세사업의 수익성이 떨어지고 있어 차입금이 증가할 것으로 예상되기 때문이다.

실제 올해 호텔신라는 인천공항 제2터미널과 홍콩 첵랍콕 공항에서 신규 면세사업을 추진하기 위해 투자를 집행한다.

하지만 당분간 사드 리스크 등으로 호텔신라의 실적이 악화될 가능성이 높은 것으로 분석된다. 한·미의 사드 배치 결정에 반대하는 중국 당국이 지난 3월 중순부터 한국행 여행상품 판매를 금지한 이후 면세점의 주요 고객인 중국인 관광객이 급감한 탓이다.

작년 매출 기준 호텔신라의 면세사업 비중은 89.87%다. 영업이익 기준으로는 99.84%다. 나머지는 호텔·레저 사업이다.

실제 연합인포맥스가 최근 3개월간 증권사들이 발표한 실적 전망치를 집계한 결과, 호텔신라는 연결기준으로 올 2분기 매출액 8천519억원, 영업이익 30억원을 기록할 것으로 예상됐다. 전년 동기 대비 각각 10.71%, 83.96% 감소한 수준이다.

김광수 한국기업평가 평가전문위원은 "사드 리스크 등으로 사업환경이 악화되면서 호텔신라의 현금창출력이 떨어지고 있다"며 "때문에 호텔신라가 투자의 상당부분을 외부 차입에 의존하면서 재무안정성이 악화될 것"이라고 분석했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr