한국어

한국어 English

English가계부채 증가율이 소득 증가율 이내로 낮아지도록 유도할 필요가 있다고 제언했다.

한은은 27일 국회 기획재정위원회에 제출한 현안보고에서 "가계부채 총량 수준이 이미 높고 가계부채 증가율이 소득 증가율을 여전히 상회하고 있다"며 이같이 밝혔다.

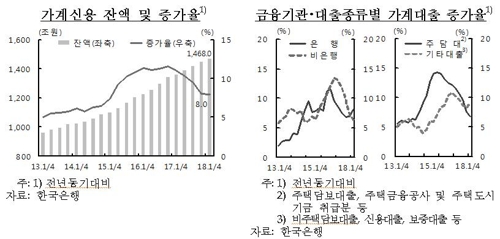

한은은 가계부채 증가세가 둔화했지만 처분가능소득 대비 가계부채 비율이 2018년 1분기 말 기준 160.1%로 2016년 말 154.6%에서 높아졌다고 분석했다.

국내총생산(GDP) 대비 81.8%에서 84.1%로 높아졌다.

한은은 최근 가계부채가 주택담보대출을 중심으로 둔화했다고 평가했다. 정부의 대출규제 강화 영향이다.

1분기 중 가계부채 증가율은 8.0%로 2016년 11.6%, 2017년 8.1%에 보다 낮아졌다.

다만 신용대출은 아파트 신규 입주 증가에 따른 주택 관련 자금 수요 확대, 인터넷전문은행 출범 등의 영향으로 증가세가 확대됐다.

한은은 "앞으로도 가계부채는 대출금리 상승 압력, 정부의 추가대책 시행 등으로 증가세가 둔화할 전망이다"고 말했다.

한은은 현재 시점에서 가계부채 문제가 금융시스템 전반의 리스크로 이어질 가능성은 크지 않다고 판단했다.

가계부채가 상환능력이 높은 계층에 집중되어 있고, 금융기관의 복원력도 양호하다는 분석이다.

올해 3월 말 현재 국내 은행의 BIS 총자본비율은 15.3%로 모든 은행이 규제기준인 9.875%를 상당 폭 웃돌았다.

그런데도 가계부채 총량 수준이 이미 높고 가계부채 증가율이 소득 증가율을 웃도는 점은 불안 요인으로 꼽혔다.

한은은 "앞으로도 가계부채 누증 억제 노력을 지속하는 가운데 중장기적으로 가계부채 증가율이 소득 증가율 이내로 낮아지도록 유도할 필요가 있다"고 말했다.

syjeon@yna.co.kr

(끝)

관련기사

전소영 기자

syjeon@yna.co.kr