한국어

한국어 English

English국금센터는 9일 보고서에서 올해 들어 무역분쟁 및 취약 신흥국 불안 등에 금융시장이 불안정하지만, 엔화는 오히려 약세를 나타내고 있다고 설명했다.

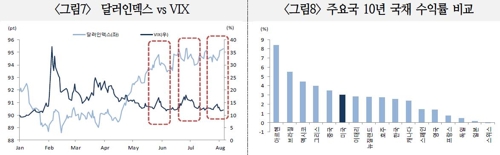

JP모건의 신흥시장 채권지수(EMBI+)와 달러-엔 환율은 5월부터, 변동성지수(VIX)와 엔화는 7월부터 이격되기 시작했다.

소시에테 제네랄(SG)은 최근 위험 및 불확실성 확대 상황에서 엔화 강세가 나타내지 않는 현상은 이례적이라고 진단했다.

그동안 엔화는 저금리를 토대로 한 캐리트레이드의 조달 통화로 널리 쓰이면서 리스크 온·오프(안전자산 선호 여부)에 민감했다.

금융시장이 불안해지면 엔-캐리 청산과정에서 엔화 강세가 나타났고, 이를 의식해 리스크 오프 상황에서는 엔화를 매수하는 패턴이 굳어졌다.

그러나 근래 무역분쟁은 달러 강세 재료로 인식되는 경향이 강해졌고, 일본의 꾸준한 해외투자에 엔화 약세 기조가 나타났다.

달러 강세 분위기가 생겨난 배경을 보면, 주식을 대체할 자산 가운데 수익률과 신용도에서 미 국채가 상대적으로 우수하다는 점이 부각된 측면이 있다.

일본 국채 수익률은 여전히 제로(0) 수준에 머물고 있지만, 미 국채는 통화 정책 정상화에 3%(10년물 기준) 내외에서 등락하고 있다.

신용도가 낮은 신흥국 국채를 제외하면 사실상 가장 높은 수익률이다.

엔화와 함께 또 다른 안전자산으로 분류되는 스위스 프랑화에서도 글로벌 달러 강세 흐름이 두드러지고 있다.

국금센터는 이런 이유로 엔화 대비 달러화의 안전자산 이미지가 증대하고 있다고 설명했다.

아울러 일본 투자자들의 해외증권투자가 꾸준히 늘어나고 있는 점도 엔화 약세 배경으로 꼽힌다.

국금센터는 일본의 대규모 해외투자 포지션과 미 정부의 달러 강세 억제 노력 등을 고려하면, 당분간 엔화가 완전한 안전자산의 위상을 회복하지는 못할 것으로 내다봤다.

11월 미국의 중간선거 전까지는 무역분쟁이 해소될 여지가 제한적이고, 미국 및 주요국간 통화 정책 정상화 격차가 확대될 가능성도 크다고 판단했다.

다만, 향후 국제금융시장 상황에 따라 일본의 대외자산이 대규모로 회수될 가능성도 잠재돼 있다고 국금센터는 지적했다.

1분기 말 국제투자대조표 (IIP) 기준 일본 민간의 해외자산은 823조엔, 해외포트폴리오 자산은 442조 엔에 이른다.

아울러 엔-캐리 거래 상황을 추정하는 지표로 활용되는 대외 단기대출 누적 규모도 다시 증가세에 있어, 엔화 강세를 촉발할 소지도 없지 않다.

김용준 국금센터 팀장은 "미국 정부는 무역분쟁 심화로 야기된 달러 강세를 억제하는 노력을 하고 있다"며 "달러 선호도가 약해지면 엔화 속성이 재차 발현될 수 있다"고 설명했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr