한국어

한국어 English

English9일 연합인포맥스의 채권 시가평가 일별 추이(화면번호 4789)를 보면 전 거래일 무보증 회사채 'A+'등급의 3년물 민평금리는 연 2.778%로 집계됐다.

지난해 말보다 30.5bp(1bp=0.01%포인트) 내렸다. 연중 3.24%대까지 올랐던 이 금리는 6월 중순 이후 3.0% 선이 무너졌고 전날 2.7%대로 낮아졌다.

국내 건설사 중에서 'A+' 신용등급의 대림산업의 3년물 금리는 2.76%로 민평금리보다 1.8bp 낮고 올해 초보다도 39.8bp 하락했다.

현대건설(AA-)의 3년물 금리는 연 2.532%로 지난해 말보다 19.1bp 하락했다.

건설채는 남북경협이 호재로 작용한 데다 2분기 실적이 선방하면서 금리에 긍정적으로 작용했다. 다만 향후 수익성을 유지하려면 해외수주가 뒷받침돼야 한다.

다행히 지난 1분기 말 기준 건설사들의 수주잔고는 지난해 매출의 약 3.8배 수준이라 건설사들이 앞으로 4~5년치 일감은 마련한 것으로 추정된다.

전혜현 KB증권 연구원은 "건설사 해외사업 손실이 계속 나오고 있으며 앞으로도 추가 손실 가능성이 있어 모니터링은 필요하다"며 "과거처럼 저가 수주경쟁이 이뤄질 가능성이 낮고 2013년 대규모 손실인식 이후 보수적 수주 기조"라고 지적했다.

지난 2013년 대규모 손실, 구조조정으로 신용등급이 강등된 뒤 주택경기 호조를 발판삼아 수익성, 재무안정성이 개선되면서 신용등급이 하향될 여지도 줄었다.

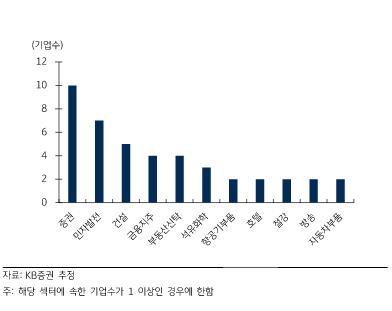

KB증권이 내재신용등급을 검토한 결과 섹터별 저평가 기업 수는 증권, 민자발전에 이어 건설사가 세 번째로 많아 건설채의 캐리 매력도 높은 것으로 나타났다.

<섹터별 저평가 기업 수, 출처:KB증권>

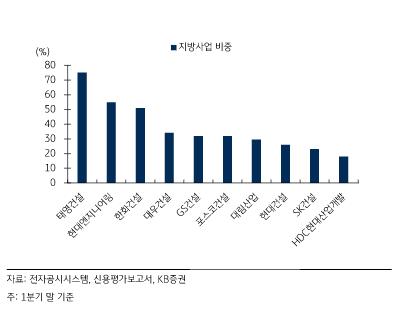

물론, 경기 침체와 입주물량 공급 등으로 지방을 중심으로 미분양물량이 늘어나고 있다는 점에서 지방사업 비중이 높은 기업은 유의해야 한다는 분석이다.

<지방사업 비중, 출처:KB증권>

전 연구원은 "단기적으로는 수주 불확실성이 크지 않고 건설사 펀더멘털이 개선된 점을 고려해야 한다"며 "지방사업 비중이 크지 않고 수익성이 크게 나빠지지 않을 것으로 예상되는 건설사를 중심으로 단기적인 접근이 필요하다"고 주문했다.

hjlee2@yna.co.kr

(끝)

이효지 기자

hjlee2@yna.co.kr