한국어

한국어 English

English미국과 중국의 무역분쟁이 소강 국면에 들어서면서 투자심리도 다소 살아나 환율 하락 가능성이 커진 것으로 분석된다.

10일 서울 외환 시장에 따르면 전일 1개월 만기 리스크 리버설(R/R) 콜 오버 가격은 가격은 0.6%로 지난 1월 25일 0.575% 이후 가장 낮은 수준까지 하락했다.

R/R은 콜 옵션과 폿 옵션 합성 전략으로 이들 간의 변동성 차이를 나타낸다. 콜오버 호가가 플러스(+)일 경우에는 콜 옵션 프리미엄이 높은 상태를 말한다.

달러-원 환율 상승 기대(가능성)가 클 때 R/R은 올라간다.

3개월 R/R도 1월 26일과 같은 연중 가장 낮은 1.1%에 가격이 형성됐다.

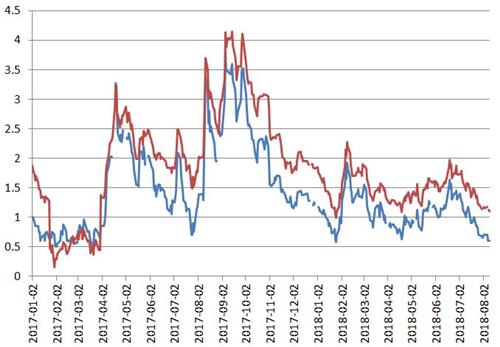

<R/R 1개월(푸른색)과 3개월(붉은색) 추이>

올해 달러-원 R/R은 대체로 달러-원 현물환율과 비슷한 궤적을 그렸다.

미국 10년물 국채 금리가 3%에 이를 수 있다는 우려가 불거진 2월 초에는 상승 속도가 빨랐지만, 이후 달러-원이 횡보할 때는 R/R은 하락했다.

6월 중순 미국과 북한의 정상회담 이후에는 미중 무역분쟁이 반영되며 달러-원이 급등했고, R/R도 덩달아 올랐다.

R/R의 흐름을 보면, 달러-원 환율이 빠르게 뛰거나 조금씩 오를 때는 R/R도 상승세지만, 달러-원이 정체됐거나 하락하면 밀리는 패턴이 반복됐다.

이런 흐름의 연장선에서 이해하면, 최근 R/R은 달러-원 환율이 1,115∼1,135원 박스권에 갇힌 뒤로 상승 동력이 급격히 떨어지는 것으로 분석된다.

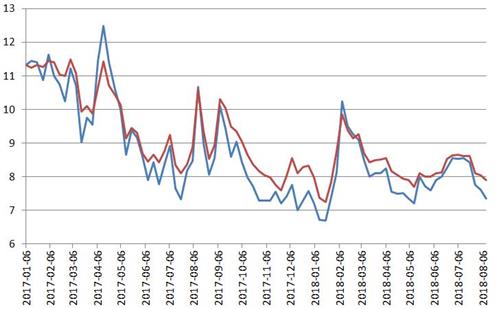

실제 1개월 물 등가격(ATM) 변동성은 7.337%, 3개월물은 7.9%에 가격이 형성되며, 6월 말 이후 꾸준히 변동성이 하락하고 있다.

달러-원 환율은 7월 하순 1,138원까지 레벨을 올렸지만, 옵션시장에서는 달러-원 환율 상승 기대가 크지 않았다.

<1개월 변동성(푸른색)과 3개월 변동성(붉은색)>

물론 우리나라 통화옵션 시장은 거래량이 많지 않아, 방향성을 정밀하게 보여준다고 말할 수 없다.

역외 투자자들의 헤지 수요에 따른 수급에 의해 결정되는 측면도 크다.

FX 스와프 시장은 구조적으로 국내 투자자의 헤지 수요가 많은 반면, 통화옵션 시장에서는 역외 투자자들이 주된 거래자로 파악된다.

한국은행에 따르면 2분기 통화옵션 하루 거래량은 3억4천만 달러로 전 분기 대비 25.1%(7천만 달러) 늘었다.

은행 간 거래보다 고객 주문이 29.4%(5천만 달러) 증가했고, 비거주자와의 거래도 19.4%(2천만 달러) 많아졌다.

전승지 삼성선물 연구원은 "달러-엔 환율의 경우 R/R가 신호를 줄 때가 가끔 있지만, 달러-원은 현물환율과 방향성을 같이 가는 경우도 많다"고 설명했다.

A 은행의 한 옵션 딜러는 "단편적으로 보면, 현물환율이 밀리면 변동성이 줄어들고 R/R도 내려가게 된다"고 말했다.

B 은행의 옵션 딜러는 "환율은 상승 시에 급격했던 경우가 많고, 하락 시에는 완만한 경향이 있다"며 "콜 가격이 항상 풋보다 항상 높게 형성되는 것도 이 때문이 아닐까 한다"고 판단했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr