한국어

한국어 English

English터키에서 발생한 금융 충격이 일시적 현상에 그치지 않고, 신흥국 전반 또는 유로화 경로를 타고 넘어 우리나라로 전이될 가능성에 시장의 시선이 집중되고 있다.

국제금융 전문가들은 터키를 비롯해 아르헨티나와 남아프리카공화국 등 취약 신흥국과 달리 우리나라의 펀더멘털이 상당히 양호하므로 전이 가능성은 크지 않다고 판단하고 있다.

다만 최근 미국과 중국의 무역분쟁 우려에서 나타난 것과 같이, 원화가 이슈가 되는 신흥국 통화의 프락시(대용)로 활용될 수 있다는 점은 변동성을 키울 요인으로 진단됐다.

◇ "프락시 원화, 변동성 생길 수"

연합인포맥스는 13일 터키발(發) 단기 충격을 보기 위해 지난 9일 서울시장 마감부터 주말 뉴욕 외환시장이 끝나고 11일 오전 6시까지, 약 38시간 30분 동안 각 통화 변동률을 살폈다.

자국 시장 밖에서 현물환이 거래되지 않는 원화와 대만 달러, 인도 루피, 인도네시아 루피아 등은 역외차액결제선물환(NDF) 시장 호가도 고려했다.

사태를 촉발한 터키 리라화는 달러 대비 5.385리라에서 6.426리라로 19.3%나 약세로 갔다. 한때 6.801리라까지 26.3% 달러-리라 환율이 치솟았다.

환율이 며칠 동안 두 자릿수 변동률로 급등락하는 경우는 매우 이례적으로, 1,120원대인 달러-원 환율이 1,410원대로 올랐다가 1,330원대로 내린 것과 같다.

A 은행의 한 외환 전문가는 "터키에 구금된 미국인 목사 석방문제 등으로 터키가 투기세력의 공격을 받았다고 본다"고 설명했다.

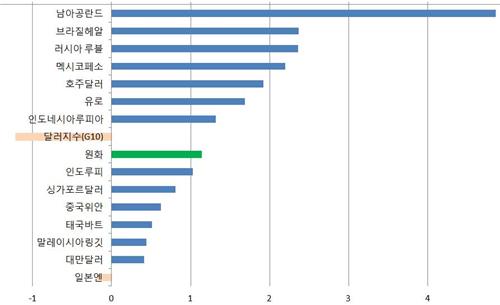

<우리나라 시간 9일 오후 15시 30분부터 11일 오전 6시까지, 달러 대비 각 통화의 약세 폭>

터키 충격을 가장 많이 받은 통화는 남아프리카공화국의 란드화였다. 같은 시기 달러 대비 변동률이 4.9%에 달했다.

이어 브라질 헤알(-2.4%), 러시아 루블(-2.2%), 멕시코 페소(-2.2%), 호주 달러(-1.9%), 유로(-1.7%), 인도네시아 루피아(-1.3%), 싱가포르 달러(-0.8%), 중국 위안(-0.6%) 등의 순서였다.

원화는 달러 대비 1.1% 하락했다. 전체적으로 변동 폭이 크지 않았지만, 대만 달러와 말레이시아 링깃, 태국 바트, 인도 루피 등에 비해 변동성은 있는 편이었다.

이는 신흥국 통화의 리스크를 제어하기 위해 유동성이 풍부한 원화가 아시아 통화의 프락시로 활용됐다고 해석할 수 있는 부분이다.

우리나라 시간으로 10일 새벽 뉴욕에서 한 차례 원화 매도 움직임이 있었고, 11일 서울시장에서는 추가로 달러-원 환율이 올랐다.

A 은행 전문가는 "원화가 프락시로 쓰였다"고 말했다.

B 외국계 은행의 외환딜러는 "2016년 말과 같이 올해 무역분쟁 우려에 원화가 위안화를 따라간 것도 프락시로 보인다"고 추정했다.

◇ 펀더멘털 차별화 부각

펀더멘털 적으로는 원화가 터키 리라화의 영향을 직간접적으로 받을 가능성은 적은 것으로 분석됐다.

먼저 우리나라의 신용부도스와프(CDS) 프리미엄 상승 폭이 크지 않았다.

연합인포맥스 국가별 CDS(화면번호 2485. 마르키트)에 따르면 지난 10일 기준 우리나라의 5년물 CDS 프리미엄은 41.89bp로 전일보다 0.53bp(1.28%) 오르는 데 그쳤다.

아시아는 물론 유럽 선진국들과 비교해도 변동성이 미미했다.

CDS가 가장 많이 뛴 국가는 역시 터키(448bp)와 아르헨티나(558bp)였다. 하루 만에 각각 74bp(19.7%)와 73bp(15.1%) 폭등했다.

남아공(205bp)과 그리스(373bp), 러시아(169bp), 이탈리아(247bp), 브라질(237bp) 등은 10bp 이상 상승했다.

인도네시아(119bp)와 포르투갈(107.7bp), 멕시코(122bp), 베트남(149bp), 스페인(73bp) 등도 CDS가 다소 오른 편이었다.

국제금융센터는 대략 CDS 150bp를 기준으로 나눴을 때, 신흥국 사이에서도 차별화가 뚜렷하게 나타나고 있다고 진단했다.

지난 5월 8일 아르헨티나 구제금융 신청 이후 CDS 150bp 이상 나라에서는 CDS가 더 올랐지만, 150bp 아래 국가는 대부분이 안정화하고 있기 때문이다.

<출처: 국제금융센터 '신흥국 차별화 지속 가능성 점검' 보고서>

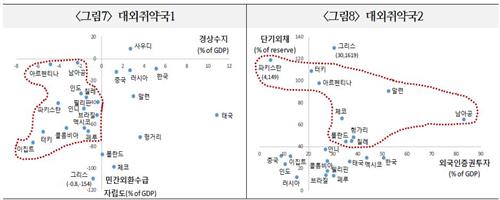

미국 장기 금리가 하락하고 달러 강세가 주춤한 상황에서 신흥국의 대내외 취약성 차이가 부각됐다.

경상수지 적자에다가 민간의 외환 수급 자립도가 낮은 국가에서는 금융불안이 심화했다.

물가상승률이 높고 재정수지 적자로 통화정책 및 재정정책 여력이 부족한 국가도 마찬가지 현상이 이어졌다.

전문가들은 대외 환경 자체가 매우 불안정한 상태라는 점은 염두에 둘 필요가 있다고 강조한다.

미국의 기준 금리 인상 기조와 글로벌 달러 강세 흐름 속에 무역전쟁으로 격화하는 각국의 갈등국면이 완화하지 않고 있어서다.

김권식 국제금융센터 팀장은 보고서에서 "과거 대비 대외건전성이 개선되더라도 유사그룹 국가 중 상위 취약국은 금융불안에 항상 약하다"며 "고 변동성 상황에서는 국가 간 위험 전염 가능성이 급격히 커지는 경향이 있다"고 설명했다.

ddkim@yna.co.kr

(끝)

관련기사

김대도 기자

ddkim@yna.co.kr