한국어

한국어 English

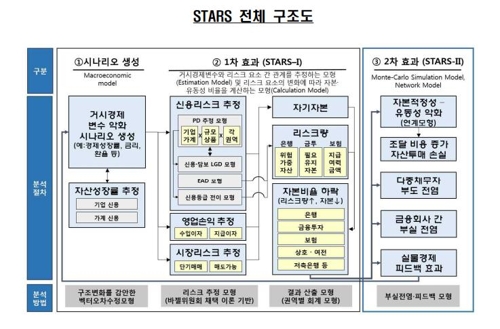

English금감원은 15일 '아시아 지역 내 감독 및 금융 안전망 강화'를 위한 ADB 워크숍에서, 국내 최초로 개발한 '전금융권역 대상 STARS(Stress Test for Assessing Resilience and Stability of financial system)' 방법론을 소개하고 주요 특징을 설명했다.

이번 설명회는 올해 초 워싱턴DC에서 열린 국제통화기금(IMF) 세미나에 이어 국제기구에서 금감원의 스트레스 테스트 모형을 소개하는 두 번째 자리였다.

당시 IMF 세미나에서는 '부도 시계열 데이터'가 상대적으로 짧은 비은행 권역에 대한 스트레스 테스트 방법론을 소개하면서 좋은 평가를 받은 바 있다.

이번 ADB 워크숍에서는 '금융감독 혁신과제'의 하나로 진행 중인 '다중채무자의 부도 전염 효과 추정 방법론'을 추가해 발표했다.

금감원은 여러 금융권역에서 동시에 대출을 받은 차주의 대출 부실이 도미노처럼 이어지는 현상을 몬테카를로 시뮬레이션으로 모형화해 추정했다.

이 방법론은 국내 가계부채의 약한 고리로 인식되는 다중채무자의 부실이 여러 권역의 금융회사를 연쇄적으로 부실하게 하는 위험을 추정한 것이며 세계 최초로 소개됐다고 금감원은 덧붙였다.

한국 금융 소비자는 선진국보다 여러 종류의 금융기관을 동시에 거래하기 쉬운 환경에 있다.

2017년 6월 말 기준으로 현재 은행 거래 차주 1천110만 명 중 비은행을 동시 거래 중인 다중채무자는 380만 명(33.7%)에 달해, 비은행권 대출이 부실해지면 시차를 두고 은행권 대출 부실로 이어질 수 있다.

필리핀 중앙은행의 제노 아베노자 선임 국장은 "개도국은 다중채무자 비중이 높아서 외부 경제·금융 충격 발생 시 경기 침체의 주요 요인으로 작용할 가능성이 크다"며 "해결을 위해 금감원의 방법론을 적극적으로 고려할 필요가 있다"고 말했다.

신원 선임 국장(금융감독연구센터장)은 "다중채무자의 비은행권 대출이 부실해지면 시차를 두고 은행권 대출 부실로 이어져 은행이 예상 범위를 초과하는 손실을 경험한다"며 "금감원은 거시건전성 스트레스 테스트 모형에 대한 고도화를 통해 모형의 글로벌 신뢰성을 제고하는 데 적극 노력하겠다"고 말했다.

금감원은 올해 하반기 혁신과제와 관련해, 국내 '다중채무자의 부도 전염효과'에 대한 스트레스 테스트 결과를 발표할 예정이다.

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr