한국어

한국어 English

English터키, 아르헨티나, 남아프리카, 칠레, 멕시코 위험

(서울=연합인포맥스) 윤영숙 기자 = 터키가 금융시장 불안에 중심에 서면서 달러화 강세가 촉발할 신흥국 위험이 또다시 고개를 들고 있다.

금융위기 이후 지난 10년간 각국 중앙은행들이 공급한 대규모 유동성이 신흥 시장으로 대거 유입되고, 이후 미국이 금리 인상을 시작하자 당시 많은 전문가는 신흥국의 위기를 경고하고 나섰다.

실제 올해 아르헨티나에 이어 터키마저 강달러로 외환시장이 요동치면서 1994년 멕시코, 1997년 아시아가 겪은 또 다른 신흥국 위기가 촉발될 수 있다는 경고도 나오고 있다.

15일(현지시간) 뉴욕타임스(NYT)에 따르면 노무라의 로버트 서브바라만 신흥시장 담당 이코노미스트는 "전이 위험이 매우 큰 편이다. 터키는 신흥 시장에서 증가하고 있는 어려움을 보여주는 징후 중 하나다"라고 말했다.

그는 "초저금리로 인해 투자자들은 올해까지도 금리 사냥에 나섰다"라며 그러나 "이제 그들은 이러한 위험들에 공격을 당하게 될 것이다"라고 경고했다.

서브바라만이 가장 취약한 신흥국으로 꼽은 나라는 '남아프리카, 홍콩, 필리핀, 칠레, 멕시코' 등이다.

일례로 남아프리카는 달러화 부채 비중이 높고, 경상 적자 규모가 상당해 가장 취약한 신흥국 중 하나로 꼽힌다.

경상수지 적자는 투자나 무역에서 수출보다 수입이 더 많으면 나타나는 것으로 이는 외국으로부터 더 많은 자금을 받는다는 의미지만, 통화 가치가 하락할 경우 얼마든지 대체 시장을 찾아 외국인들이 떠날 수 있음을 시사한다.

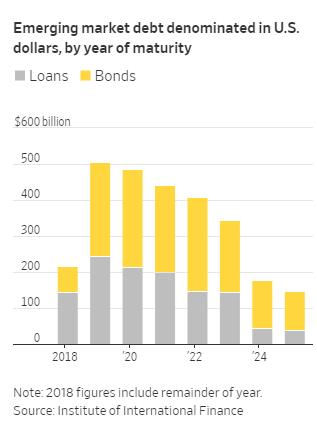

월스트리트저널(WSJ)에 따르면 신흥국 정부, 기업, 금융 회사가 차입한 달러 부채 중 지금부터 2025년 말까지 만기도래하는 달러 부채는 2조7천억 달러에 달한다.

이는 국제금융협회(IIF) 자료에 근거한 것으로 올해 남은 기간 만기 도래하는 신흥국 기업과 정부의 달러화 부채만도 2천억 달러, 내년 만기도래하는 달러화 부채는 5천억 달러에 달한다. 이는 모두 달러화 부채로 유로화나 엔화 부채 등은 포함되지 않은 것이다.

<신흥국 달러화 부채 연도별 만기 도래 규모>

이러한 자금은 만기가 도래하면 차입자는 상환하거나 혹은 재차입에 나서야 하지만, 달러 가치가 오르고 금리가 상승하면 상환 부담은 더욱 커질 수 밖에 없다.

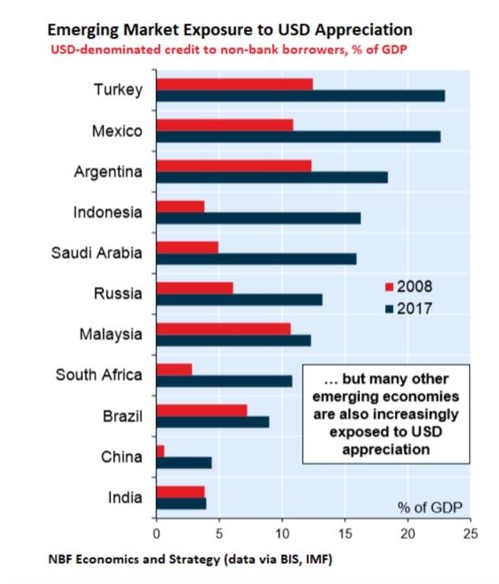

비즈니스 인사이더에 따르면 캐나다계 NBF에 크리셴 랑가사미는 GDP 대비 미 달러화 표시 부채 비중이 가장 높은 나라가 터키이며, 다음으로 아르헨티나라고 말했다.

국제결제은행(BIS) 자료에 따르면 터키의 비은행권 차입자의 달러 부채는 작년 말 기준 1천950억 달러로 GDP의 23%에 달한다는 게 랑가사미의 주장이다.

<신흥시장 달러화 차입 국가별 규모/GDP 대비>

터키의 외화 부채는 모두 GDP의 50%를 웃돈다.

WSJ이 도이체방크 자료를 인용해 보도한 바에 따르면 전체 외화 부채 비중이 GDP의 50%를 넘는 나라는 터키 이외에도 아르헨티나, 헝가리, 폴란드, 칠레 등이 꼽힌다.

이러한 나라들은 금리가 오르면 부채 상환에 어려움을 겪을 위험이 커진다.

이 때문에 일각에서는 미국 연방준비제도(연준·Fed)의 공격적인 금리 인상과 그에 따른 달러화 강세가 과거 2013년 '테이퍼 텐트럼'과 같은 신흥 시장 불안을 야기할 수 있다고 우려하고 있다.

또 일부에서는 제2, 제3의 터키가 나타날 수 있다며 최근 터키리라화 가치 안정에도 우려가 완전히 가신 것은 아니라고 지적하고 있다.

2011년 처음 터키의 금융위기를 경고한 영국계 뮤추얼펀드 GT 매니지먼트에 톰 리 애널리스트는 최근 터키 리라화 가치가 20% 이상 폭락하자 "터키가 탄광 속의 카나리아"라고 경고하고 나섰다.

그는 터키에 달러화 부채가 크게 늘어난 점을 경고하며 터키의 지난 몇 년간의 상황이 1997년 아시아 금융위기 이전에 수년간 태국에서 일어난 것과 유사하다고 지적했다.

BIS 자료에 따르면 전 세계 달러화 부채는 2009년 5조8천억 달러에서 현재 11조4천억 달러로 증가했다. 이중 3조7천억 달러가 신흥 시장으로 유입돼 신흥 시장의 달러화 부채는 두 배 이상 수준으로 늘어났다.

NYT에 따르면 BIS의 애널리스트들은 2015년부터 이러한 문제를 경고해왔다.

이들은 미국의 금리가 오르면 달러화 가치가 상승하고, 외국계 기업과 정부는 자국 통화 절하로 달러 부채를 갚는 데 어려움을 겪을 것이라고 주장해왔다.

메릴랜드 대학의 세브넴 카렘리-오즈칸 이코노미스트 연구에 따르면 이러한 달러 부채의 상당 부문은 달러 수익을 전혀 내지 않는 기업들에 흘러들어 갔다.

이러한 기업의 상당수는 건설과 부동산 업체들로 이들은 달러 가치가 오르면 가장 큰 위험에 부닥칠 수 있다고 카렘리-오즈칸은 경고했다.

그는 2011년에도 터키 건설업의 부채 중 70%가량은 외화 표시 부채였으며 이 비중은 이후 부동산 붐으로 더 증가했을 것이라며 "이것이 어느 순간에는 터지게 될 것"이라고 우려했다.

TS롬바르드의 스웨타 싱 애널리스트는 터키에 가장 많은 익스포저를 가진 유럽 은행들인 BBVA, BNP파리바, 우니크레디트 등은 터키 상황이 악화하면 가장 취약할 수 있다며 유로존 재정위기 때 그리스 채권을 보유했던 유럽 은행들이 패닉에 휩싸인 것처럼 터키 사안으로 이들이 같은 문제를 경험하게 되면 "파급효과는 엄청날 수 있다"고 경고했다.

ysyoon@yna.co.kr

(끝)

윤영숙 기자

ysyoon@yna.co.kr