한국어

한국어 English

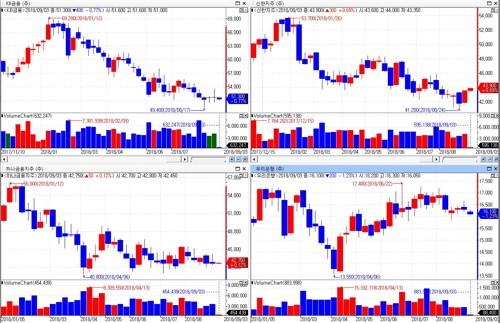

English4일 연합인포맥스 종합차트(화면번호 5000번)에 따르면 KB금융[105560]의 주가는 지난 1월 12일 6만9천200원을 기록한 이후 지난달 17일 4만9천400원까지 하락했다.

신한지주[055550] 주가도 지난 1월 26일 5만3천700원을 기록하고 지속해서 하락해 지난달 24일에는 4만1천200원까지 내렸다.

하나금융지주[086790]는 지난 1월 12일 5만6천원까지 올랐다가 지난 4월 초 4만800원으로 저점을 찍은 후 횡보세를 이어가고 있다.

우리은행[000030]도 지난 6월 22일 1만7천400원을 기록한 이후 주가가 큰 폭으로 움직이지 않는 모양새다.

<KB금융(왼쪽 위), 신한지주(오른쪽 위), 하나금융지주(왼쪽 아래), 우리은행(오른쪽 아래) 주가 흐름>

전문가들은 최근 은행 수익이 증가하고 비용이 감소하면서 수익 증가 추세가 가팔라졌다고 보고 있다.

올해 주요 은행들의 상반기 실적이 양호한 모습을 보이면서 올해 연결 순이익 전망치는 기존 13조1천억원에서 14조원으로 7%가량 상향조정되기도 했다. 이익증가율은 지난해 대비 17%에 달하고 있으며 충당금비용도 낮아져 앞으로도 이익 증가 추세는 이어질 것이라는 게 전문가들의 판단이다.

문제는 최근 실적 호조에도 은행주가 이에 화답하지 못하고 있다는 점이다. 은행들의 대출 관련 규제와 채용 비리 등 각종 악재가 겹치면서 투자 심리가 악화한 영향이 컸다.

전문가들은 은행업종 주가순자산비율(PBR)과 주가수익비율(PER)이 각각 0.52배와 5.8배로 떨어졌지만, 자기자본이익률(ROE) 전망치는 개선돼 주가 밸류에이션 매력도 높아졌다고 판단했다.

강혜승 미래에셋대우 연구원은 "은행들은 적정 대출 증가와 연간 순이자마진(NIM) 개선으로 순이자 이익이 의미 있게 증가할 전망"이라며 "개선된 자산 건전성을 기반으로 충당금 비용이 매우 안정적으로 관리되며 인력구조와 채널 효율화로 판관비를 절감해 견고한 이익을 기록할 전망"이라고 말했다.

강 연구원은 "중장기 관점에서 비은행부문 강화와 수수료 등 비이자이익 강화, 동남아시아 등 해외 진출을 통한 '저금리', '저성장', '고령화'의 부정적 영업환경에 대응하는 전략도 긍정적"이라고 평가했다.

김은갑 IBK투자증권 연구원은 "하반기 강조할 만한 사항으로는 배당 매력 증가가 있다"며 "은행이라는 업종 특성상 배당 증가 속도가 빠르지 못하지만, 배당성향 소폭 상승과 이익증가 때문에 배당금이 꾸준히 증가하고 있다"고 진단했다.

김 연구원은 "은행주의 절대적, 상대적 밸류에이션 매력이 높아졌고 실적 개선 추세도 든든하다"며 "시장이 상승하는 국면이 되면 은행주 실적과 밸류에이션 매력이 재조명될 것"이라고 전망했다.

esshin@yna.co.kr

(끝)

신은실 기자

esshin@yna.co.kr