한국어

한국어 English

English(서울=연합인포맥스) 윤성현 기자 = 국내 조선업계가 후판 가격 상승 등 원가 부담으로 올해 3분기에도 저조한 성적표를 낼 것으로 전망된다.

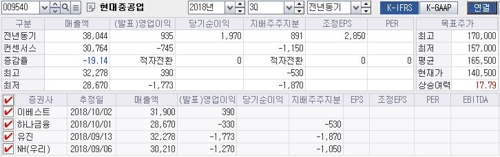

10일 연합인포맥스가 최근 1개월 동안 주요 증권사가 내놓은 실적 전망치를 집계한 결과, 현대중공업은 이 기간 매출액 3조764억원, 영업손실 745억원을 봤을 것으로 추정됐다.

지난해 같은 기간과 비교하면 매출은 19.1% 줄어든 수준이다. 영업이익은 적자로 전환될 것으로 보인다.

이달 초 현대중공업과 현대삼호중공업, 현대미포조선 등 현대중공업그룹은 총 129척, 104억달러의 수주 실적을 냈다. 올해 목표인 132억달러의 79% 수준이다.

현대중공업은 조선업계 가운데 가장 높은 수주목표 달성률을 보였다. 하지만 후판 가격의 인상 폭도 높아 영업익은 쉽사리 개선되지 못하고 있다.

박무현 하나금융투자 연구원은 "선가가 오른 수주량의 건조가 시작되는 오는 2019년 하반기부터 현대중공업의 영업이익률은 흑자로 전환될 것"으로 예상했다.

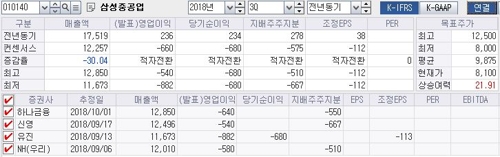

삼성중공업의 사정도 마찬가지다.

삼성중공업은 3분기 매출 1조2천257억원, 영업손실 660억원, 순손실 680억원을 거둘 것으로 집계됐다.

지난해 같은 기간과 비교하면 매출은 30% 감소했으며 나머지 지표도 모두 적자로 전환됐다.

일감 부족과 후판 가격 상승 등 악재가 몰리면서 삼성중공업은 발목을 잡혔다. 현재까지 삼성중공업은 현재까지 총 40척, 47억달러의 수주 실적을 올려 연간 목표치(82억달러)의 약 57%를 달성했다.

대우조선은 조선 '빅3' 가운데 유일하게 흑자를 낼 전망이다.

대우조선은 3분기 매출 2조1천467억원, 영업익 1천241억원, 순손실 3천143억원을 거둘 것으로 주요 증권사는 예상했다. 그러나 지난해와 비교하면 매출과 영업익은 각각 11.3%, 36.7% 감소한 수준이다.

대우조선은 LNG선을 비롯한 선박 건조량이 늘어난 덕에 흑자를 달성할 것이라는 평가다. 대우조선은 LNG 분야 기술을 선도하면서 가장 낮은 건조원가를 갖추고 있는 것으로 평가받고 있다.

다만, 대우조선의 순이익은 적자로 전환될 전망이다. 지난 7월 매각된 대우망갈리아조선소(DMHI)가 대우조선해양의 종속회사에서 제외됨에 따라 약 4천600억원 규모의 처분손실이 3분기 실적에 영업외손실로 반영될 예정이기 때문이다.

shyoon@yna.co.kr

(끝)