한국어

한국어 English

English(서울=연합인포맥스) 최진우 기자 = 포스코와 현대제철 등 국내 철강사는 올해 3분기에 후판 가격이 오른 영향을 톡톡히 볼 것으로 보인다.

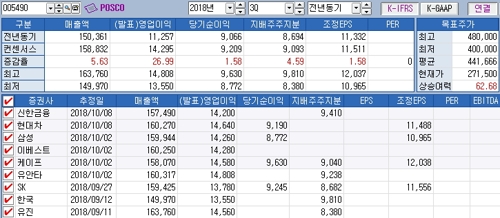

10일 연합인포맥스가 최근 1개월 동안 주요 증권사 8곳이 발표한 3분기 실적 전망치를 집계한 결과, 포스코는 이 기간 매출액 15조8천832억원, 영업이익 1조4천295억원, 당기순이익 9천209억원을 거둘 것으로 나타났다.

지난해 3분기부터 1년 동안 '영업익 1조' 이상의 행진을 이어갈 가능성이 큰 셈이다. 전망치는 지난해 같은 기간과 비교하면 매출은 5.63%, 영업익 26.99%, 순이익 1.58% 증가한 수준이다.

포스코의 호실적 전망은 조선사에 공급하는 후판의 가격이 상승한 데 있다.

포스코는 지난 8월 선박에 쓰이는 후판의 가격을 올해 하반기 t당 5만~7만원 정도 올리기로 했다. 포스코의 매출 가운데 후판의 비중은 약 10~15% 수준이다. 이 가운데 조선소는 60% 수준을 가져간다.

철광석 등 원료가격은 오르지 않는 가운데 조선사로 들어가는 후판의 가격이 오르면서 포스코의 마진이 높아지는 것이다.

여기에 그동안 골칫거리였던 인도네시아 크라카타우포스코가 포스코의 실적 개선에 도움을 줄 것으로 전망된다. 크라카타우포스코는 지난해 3분기 이후 지속해서 영업익을 내고 있다.

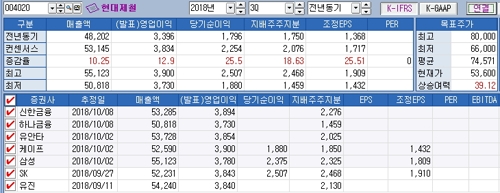

현대제철은 후판만 아니라 봉형강 가격 인상의 효과를 크게 볼 전망이다.

현대제철은 봉형강의 가격을 t당 3만원 수준으로 올린 것으로 알려졌다. 현대제철의 생산 비중 가운데 40% 이상이 철근과 H형강 등 봉형강 제품인 만큼 실적에 큰 영향을 미친다.

이를 근거로 7개의 증권사는 현대제철이 지난 분기에 매출 5조3천145억원, 영업익 3천834억원, 순이익 2천254억원을 냈을 것으로 전망했다. 지난해 같은 기간과 비교하면 각각 10.25%, 12.9%, 25.5% 늘어난 수준이다.

채상욱 하나금융투자 연구원은 "특수강 부문도 가동률 증가에 따른 적자 폭의 축소가 기대된다"고 평가했다.

jwchoi@yna.co.kr

(끝)