한국어

한국어 English

English(서울=연합인포맥스) 이재헌 기자 = 대우건설이 세 분기 연속으로 1천500억원 이상의 영업이익을 올릴 것으로 전망됐다. 지난해 말 대규모 적자 이후 흑자기조를 이어가면서 신뢰를 쌓아가는 모양새다.

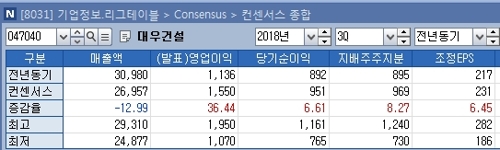

연합인포맥스가 12일 최근 3개월 내 제출한 12개 증권사의 대우건설 실적전망을 종합한 결과, 올해 3분기 대우건설의 영업이익은 평균 1천550억원으로 집계됐다.

영업이익이 최대 1천950억원까지 달한다는 의견도 나왔지만, 부진하면 1천70억원에 그칠 것이라는 전망도 있었다. 최대와 최소의 격차가 1.8배까지 벌어져 있는 상황이다.

전망대로면 대우건설은 지난해 같은 분기(1천136억원)보다 영업이익이 36% 이상 증가한다. 지난해 마지막 분기에 1천500억원대 영업적자를 본 이후 세 분기 연속으로 1천500억원 이상의 영업이익을 기록하게 되는 셈이다.

올해 3분기까지 누적 영업이익은 5천억원에 살짝 못 미치게 되는데 작년에 이어 역대 두 번째로 많은 수준이다.

외형이 다소 축소되지만, 내실은 개선될 것으로 분석됐다.

올해 3분기 대우건설의 매출은 평균 2조6천957억원으로 조사됐다. 지난해 같은 분기보다 12.99% 감소한다. 대우건설의 영업이익은 규모와 이익률 추이로 봤을 때 올해 들어 신뢰도를 회복할 수 있는 수준으로 올라서고 있다.

해외부문까지 실적 개선세에 힘을 보탤 것으로 전문가들은 내다봤다.

백광제 교보증권 연구원은 "올해 2분기 실적도 해외 사업장 전수 조사에 따른 보수적 비용을 선반영했다는 점을 고려하면 양호한 실적을 달성한 것이다"며 "해외 원가율 개선으로 3분기 이후 해외부문 흑자 전환이 예상된다"고 말했다.

그는 이어 "실적 발표로 신뢰도가 회복돼 주가 저평가도 해소될 것으로 기대된다"며 "베트남 하노이 THT 1단계 사업의 호조와 2단계 사업 가시화, 주택·건축부문의 양호한 실적 기여가 이어지면서 연간 이익 증가를 지속할 것이다"고 예상했다.

대우건설이 이전과 같은 궤도로 복귀하려면 수주를 더 늘려야 할 것으로 진단됐다. 이익률이 높을 때 매출까지 올라가면 한 단계 더 도약할 수 있다는 뜻이다.

대우건설은 지난해 2분기와 3분기에 3조원 이상의 매출을 기록한 이후 분기 매출 규모가 2조6억원대까지 내려왔다.

이상우 유진투자증권 연구원은 "과거 40조원대였던 수주잔고가 올해 상반기에 30조1천억원까지 감소했고 이에 따른 매출감소 영향이 나타나고 있다"며 "수주잔고 증가를 이끌만한 특별한 수주 없이는 실적증가에 대한 기대감을 키우기에 어려울 수 있다"고 전했다.

jhlee2@yna.co.kr

(끝)