한국어

한국어 English

English(서울=연합인포맥스) 문정현 기자 = 지난주 미국의 대표적인 단기금리가 급등하면서 금융시장이 불안해질 가능성이 우려되고 있다는 지적이 나왔다.

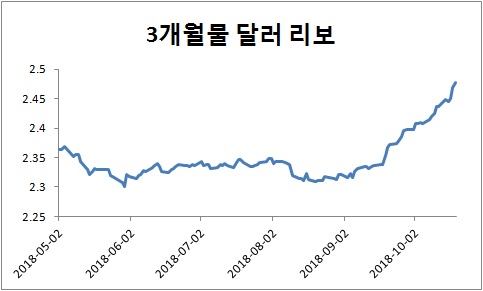

22일 연합인포맥스(화면번호 6428)에 따르면 3개월물 달러 리보(런던은행간금리·LIBOR)는 17일 2.44963%를 기록해 2008년 11월 이후 최고치를 기록했다.

3개월물 달러 리보는 18일에 2.4690%, 19일에 2.47719%로 오름세를 이어갔다. 트레이더들이 연방준비제도(연준) 추가 금리인상 가능성을 반영하고 있는 것이 달러 리보 상승의 주된 요인으로 꼽혔다.

현재 리보는 대체 지표로의 전환이 진행되고 있지만, 여전히 수조 달러의 대출과 변동금리 유가증권의 지표로 이용되고 있다.

일부 외신들은 미국 은행간 차입비용이 상승하면 금융여건이 빠듯해지고 그 영향이 신흥국에 파급될 수 있다고 우려했다.

신흥국의 달러 채무 상환능력을 둘러싼 불안이 생겨날 수 있다는 것이다.

또 리보에 연동된 채무 비중이 큰 소기업을 중심으로 미국 기업도 타격을 받을 가능성이 있다.

시장 참가자들은 단기금리 급등에 깜짝 놀라는 분위기다.

아사히신문에 따르면 재니 몽고메리 스콧의 기 르바 채권 전략가는 최근 금리 급등과 관련해 "쉽게 알 수 없는 금융시장 자금 흐름 상태와 관계가 있을지 모른다"고 말했다.

일부 트레이더들은 연방기금(FF)금리와 민간은행 초과지준에 적용되는 이자인 IOER 스프레드도 주목하고 있다. 이는 연준이 단기금리를 얼마나 컨트롤할 수 있는지에 대한 기준이 된다.

초과지준은 연준이 작년 10월 대차대조표 축소에 나선 이후 계속 감소하고 있다.

아사히에 따르면 지난 17일 FF금리는 평균 2.19%로 IOER과의 차이가 0.01%포인트까지 축소됐다. 뉴욕연방준비은행의 데이터에 따르면 2008년 IOER 도입 이후 최저치다.

전문가들 사이에서는 FF금리가 IOER을 웃돌아 연준이 FF금리를 제어하지 못하는 것 아니냐는 우려도 나오고 있다.

신문은 그러나 연준이 이 같은 리스크를 심각하게 받아들이지 않고 있다고 지적했다. 일부 연준 관계자는 현재 단기금리 상승에 대해 대차대조표 축소와 초과지준 감소가 아닌 재무부의 단기채 공급 증가가 원인이라고 판단했다.

지난 17일 발표된 9월 연방공개시장위원회(FOMC) 의사록에서도 위원들은 FF금리와 IOER가 급속히 좁혀졌지만 일시적이라고 인식됐다.

아사히는 "연준이 추가 금리 인상을 시사하는 가운데 단기금리 시장이 불안정해질 가능성이 엿보인다"고 지적했다.

jhmoon@yna.co.kr

(끝)

문정현 기자

jhmoon@yna.co.kr