한국어

한국어 English

English이는 그만큼 투자자들의 우려가 반영된 것이다.

이탈리아는 이날 유럽연합(EU)에 내년도 재정적자 규모를 국내총생산(GDP)의 2.4%로 설정한 예산안을 그대로 유지하기로 했다고 답변했다.

하지만 오스트리아 측이 즉각 이탈리아가 예산안을 수정하지 않으면 EU가 거부권을 행사해야 한다고 주장해 앞으로 이탈리아와 EU 간 충돌이 불가피할 것으로 예상된다.

유로존 3위 경제 대국인 이탈리아의 채권시장은 당분간 이러한 불안을 반영할 것으로 보인다.

다음은 이날 월스트리트저널(WSJ)이 정리한 이탈리아 채권의 상황을 보여주는 7개의 차트다.

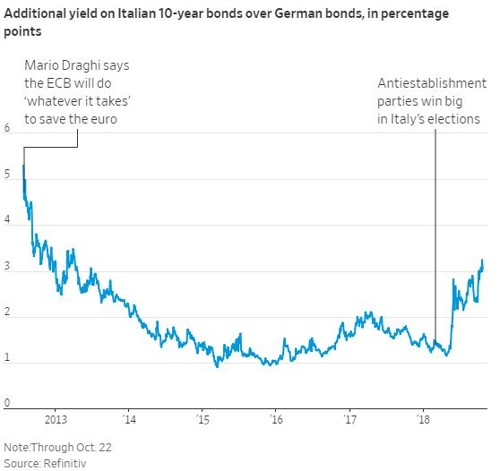

◇ 伊-獨 국채금리 스프레드

이탈리아와 독일 국채금리와의 스프레드는 최근 2013년 4월 이후 최고치인 330bp까지 확대됐다.

상대적으로 안전자산으로 평가되는 독일 국채와의 스프레드 확대는 위험 신호로 종종 해석된다.

앞서 이탈리아 정부는 시장의 우려를 진정시키기 위해 개입에 나설 금리 스프레드 마지노선을 400bp(10년물 기준)로 봤다.

BNP파리바의 로버트 맥아디 글로벌 채권 전략 헤드는 이탈리아에 티핑포인트는 2년물 금리 스프레드가 300bp 근방에서 400bp 근방으로 올랐을 때가 될 것이라며 "부채 지속성에 대한 우려가 커지면 그들은 결국 항복할 것"이라고 말했다.

현재 2년물 기준 이탈리아와 독일 국채금리 스프레드는 172p 수준이다.

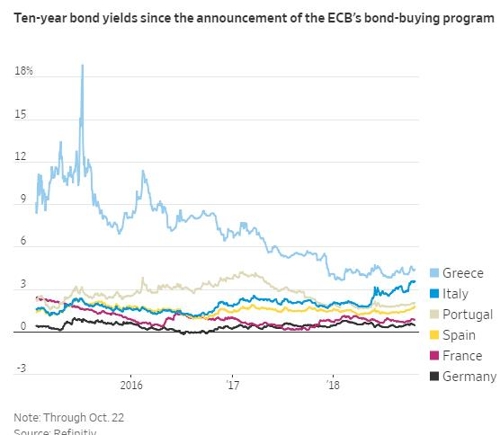

◇ ECB 채권 매입 프로그램 이후 10년물 국채금리

유로존 주요국들의 국채금리는 유럽중앙은행(ECB)의 채권 매입 프로그램으로 안정을 찾았다.

그러나 올해부터 다른 주요국과 달리 이탈리아의 국채금리는 꾸준히 오름세를 보이고 있다. 이탈리아 10년물 국채금리는 최근 3.78%까지 올라 2014년 초 이후 최고치를 경신했다. 2년물 국채금리는 지난주 1.8%까지 올랐다. 지난 5월에는 제로(0)를 밑돌았다.

문제는 그동안 꾸준히 이탈리아 국채를 매입해왔던 ECB가 올해 말을 끝으로 채권 매입을 종료할 것이라는 점이다.

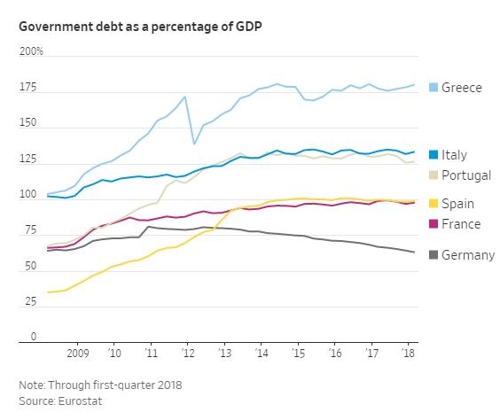

◇ 이탈리아 정부 부채 GDP 대비 비중

시장이 가장 우려하는 것은 이탈리아의 부채가 과도하다는 점이다.

이탈리아의 정부 부채는 국내총생산(GDP)의 131%로 유로존 내에서 그리스 다음으로 많다. 하지만 내년도 재정적자 규모를 GDP의 2.4%로 확대할 경우 정부 부채는 더 늘어날 것으로 예상된다.

무디스는 이탈리아 예산안을 근거로 이탈리아의 신용등급을 정크 등급 바로 위 수준까지 하향했다.

뱅크오브아메리카(BOA)-메릴린치 애널리스트들은 등급 강등으로 최소 800억 유로 가량의 채권 매도가 촉발될 것이라며 이것이 "추악한 소용돌이(sprial) 이벤트의 시작"일 수 있다고 경고하고 있다.

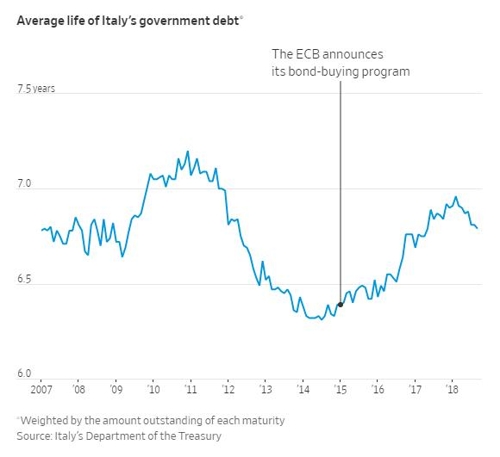

◇ 이탈리아 국채의 평균 만기

작년 이탈리아 국채의 평균 발행금리는 0.7%였다. 이는 2011년의 3.2%에서 크게 낮아진 것이다.

작년 이탈리아 미상환 채권의 평균 만기는 6.9년으로 2014년의 6.4년과 유로 창설 이전인 1998년의 5.2년보다 길어졌다. 이전보다 금리는 낮아지고 기한은 길어진 것이다.

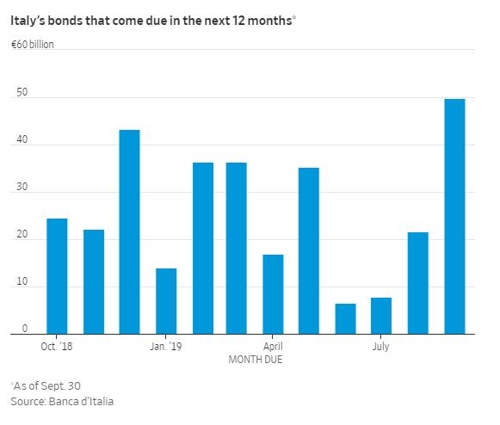

◇ 12개월 내 만기도래 물량

하지만 내년 거의 2천 유로가량의 이탈리아 채권 만기가 도래한다. 이는 수개월 내 이탈리아가 차입 절벽에 직면할 수 있음을 시사하는 대목이다.

우니크레디트에 따르면 정부의 내년도 재정적자 목표치에 근거할 때 정부는 570억 유로가량의 추가 차입이 필요한 상황이다.

이는 내년에만 2천600억 유로 가량의 채권을 발행해야 한다는 얘기로 올해 예상했던 규모보다 250억 유로가 더 늘어난 것이다.

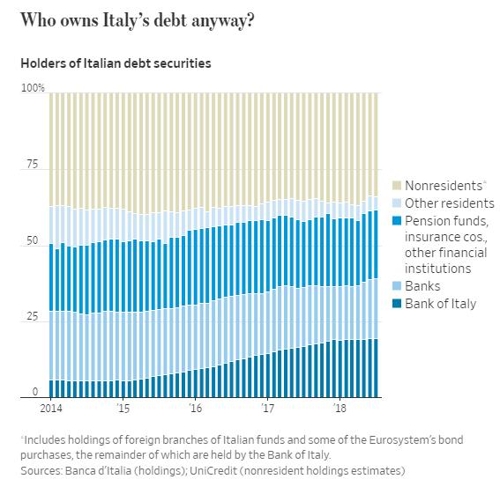

◇ 이탈리아 국채, 누가 보유했나

이탈리아 국채의 대부분은 역내 은행과 기관들이 보유하고 있다.

올해 초 우니크레디트가 발표한 보고서에 따르면 외국인들의 비중은 약 25%에 그친다.

나머지는 이탈리아 은행, 중앙은행, 보험, 연기금, 개인투자자 등이 보유하고 있다. 이탈리아 은행과 중앙은행, 보험 및 연기금의 비중이 각각 20% 정도로 절반 이상을 차지한다. 이 때문에 이탈리아 국채 가격이 하락하면 이탈리아 금융권이 취약해질 수 있다는 우려가 나온다.

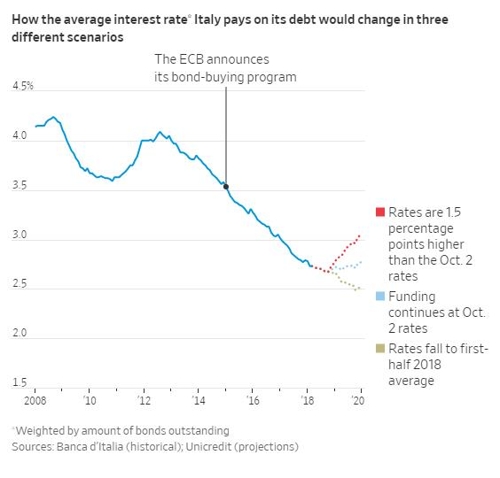

◇ 시나리오별 평균 차입 금리

우니크레디트의 키아라 크레모네시 전략가는 내년 다음 세 가지 시나리오에 따라 이탈리아 평균 차입금리가 어떻게 변하는지를 분석했다.

상황별로 금리가 10월 초 대비 1.5%포인트 오르거나, 10월 초 수준을 유지하거나, 마지막으로 올해 상반기 평균 수준까지 하락할 경우를 각각 모델링 했다.

이 결과 이탈리아 채권시장은 "상당하고 지속적인 차입비용 상승 압박"에 직면할 것이라는 게 크레모네스의 결론이다.

하지만 금리 상승보다 더 큰 문제는 앞으로 ECB가 떠난 자리에 누가 이탈리아의 국채를 사줄 것이냐고 크레모네시는 반문했다.

ysyoon@yna.co.kr

(끝)

윤영숙 기자

ysyoon@yna.co.kr