한국어

한국어 English

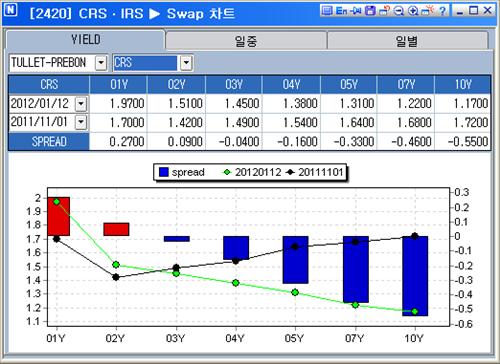

English일반적으로 CRS도 다른 금리와 마찬가지로 단기금리가 장기금리보다 높다.

그러나 최근 CRS가 장기영역 위주로 급락했다. 이에 따라 CRS 장단기금리가 역전되고 장기영역 위주로 스와프베이시스 역전폭이 커지고 있다.

10년 CRS는 12일 스와프시장에서 연 1.17%에 호가되고 있다. 반면 1년과 3년 CRS는 1.95%와 1.45%에 매매되고 있다. 반면 지난해 11월 당시 1년 CRS는 1.70%에 호가됐다. 또 3년과 10년 CRS는 각각 1.49%와 1.72% 정도였다.

2개월 남짓한 사이에 1년 CRS가 25bp 오른 반면 장기영역인 10년 CRS는 55bp나 급락한 셈이다. 스와프베이시스도 1년이 34bp 줄었으나 10년은 45bp나 확대됐다.

이러한 현상은 기본적으로 스와프시장의 수급 불균형, 특히 에셋스와프 물량에 의한 장기영역 CRS 리시브(매수)가 많기 때문이란 게 시장참가자들의 분석이다. 장기영역의 원화채권 금리가 낮은 상황에서, 장기투자기관이 상대적으로 원화채권보다 더 높은 투자수익이 가능한 외화채권을 매수하는 과정에서 일어나고 있다는 것이다.

글로벌 금융불안과 신용위험에 대한 우려로 외화채권 금리가 높은 수준을 보임에 따라 투자자들이 CRS 리시브로 달러자금을 조달해 외화채권을 매수하는 형태를 보이고 있다는 설명이다. 주요 매수대상으로는 국내은행이나 공기업이 해외에서 외화표시로 발행한 채권인 코리안페이퍼가 이용되고 있다.

A보험사의 한 관계자는 "국내에서 거래되는 장기채권 금리가 지나치게 낮은 반면 글로벌 신용우려로 코리안페이퍼가 상대적으로 높은 금리로 거래된다"며 "일반적으로 스와프은행들이 해외채권 투자과정에서 CRS 리시브로 생기는 라이보를 고정금리로 헤지한 이후에 투자기관에 가격을 제공하고 있다"고 설명했다.

B은행 스와프딜러는 "외화유동성에 크게 문제가 없기 때문에 단기영역 베이시스가 안정적인 반면 장기영역 베이시스는 에셋스와프 물량으로 크게 벌어졌다"며 "스와프의 움직임에 따라 달라지겠지만 국내 장기금리가 낮기 때문에 코리안페이퍼에 투자하려는 에셋스와프는 당분간 이어질 것"이라고 추정했다.

그는 이어 "CRS 수급에 불균형이 생긴 것은 공기업들이 해외에서 달러자금을 차입해 원화로 바꾸는 부채스와프 거래 자체가 힘들기 때문이다"고 진단했다.

그러나 코리안페이퍼에 대한 과도한 투자가 스와프시장의 왜곡을 자극하고 유동성 자산으로 기능을 못하는 문제를 촉발할 수 있다는 우려도 나오고 있다.

B은행 스와프딜러는 "에셋스와프로 인해 수급의 축이 무너지면서 장기영역 베이시스가 지속적으로 확대됐다"며 "장기영역 베이시스 확대가 단기영역이나 한국의 신용부도스와프(CDS) 프리미엄 상승을 자극할 수도 있다"고 말했다.

한국은행도 지난해 발간한 금융안정보고서에서 "국내은행이 보유한 외화채권의 60% 이상이 국내 은행과 공기업 등이 해외에서 발행한 코리안페이퍼로 구성된 탓에 위기시 유동성 자산으로서 기능을 못할 수 있다"고 지적했다.

당시 한은은 "코리안페이퍼에 대한 투자가 개별은행의 입장에서는 신용분석이 용이하고 수익률도 높아 합리적일 수 있으나, 금융시스템 전체로는 외화유동성 대응능력을 약화시키는 요인으로 작용할 수 있다"고 우려했다.

eco@yna.co.kr

http://blog.yonhapnews.co.kr/eco28

(끝)