한국어

한국어 English

English그러나 세계적인 부동산 버블에서 이러한 규제의 실효성이 떨어지는 데다 실수요자의 이용마저 막는 부작용 등을 세심하게 살펴야 할 것이라는 지적이 나온다.

30일 한국은행 집계를 보면 9월 은행권의 가계대출 잔액은 807조7천억원이고 이 중 주택담보대출이 594조7천억원으로 주담대 비중이 73%에 달했다.

주택 가격이 높다 보니 주택자산이 가계 자산에서 차지하는 비중이 높고, 주택담보대출 비중이 높아 집값이 내려갈 때 금융 안정성 및 경제 전반에 대한 파급효과가 클 수밖에 없다.

이 때문에 금융 당국이 거시건전성을 유지하고자 LTV, 총부채상환비율(DTI) 등을 동원해 주택시장을 안정시키려고 애쓰고 있다. 31일부터는 총체적상환능력비율(DSR) 규제가 은행권을 대상으로 의무화된다.

각종 주택금융 규제에도 최근 1년간 서울을 중심으로 집값이 많이 올랐는데, 이는 세계적으로 나타나는 현상이기도 하다.

국제통화기금(IMF)의 글로벌 주택 실질 가격(Global Real House Price Index)은 지난해 4분기 기준으로 17년래 최고치였다. 금융위기 이후 경기 부양을 위해 시행된 양적완화로 풀린 돈이 부동산에 몰리면서 가격 상승을 유발했기 때문이다.

문제는 주택가격이 세계적으로 동조화되는 상황에서 LTV 규제 효과가 떨어진다는 점이다.

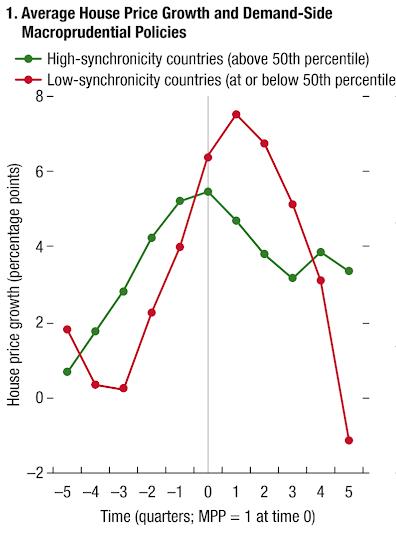

IMF는 지난 4월 금융안정보고서에서 LTV 제한 정책의 효과가 글로벌 주택 경기 동조성의 정도에 따라 차이가 나고, 동조성이 낮은 국가에서 더 강력하게 발현된다고 분석했다.

LTV 규제 강도가 그래프 우측으로 갈수록 강해지면 동조화가 높은 국가의 주택가격 상승률(녹색선)보다 동조화가 낮은 국가의 상승률(적색선)이 확실히 떨어지는 모습을 볼 수 있다.

또 LTV, DTI 규제가 일괄적으로 강해지면 청년이나 저소득층이 대출을 받기가 어려워져 선의의 피해자가 생길 수도 있다.

고제헌 한국주택금융공사(HF) 주택금융연구원 연구위원은 "앞으로 주택담보대출 규제 정책의 중요성 및 활용도는 점점 커질 것"이라며 "다만 거주 목적으로 주택을 사는 사람의 주택담보대출 접근성에 대해 보다 깊은 고민이 필요하다"고 조언했다.

hjlee2@yna.co.kr

(끝)

이효지 기자

hjlee2@yna.co.kr