한국어

한국어 English

English9일 업계 등에 따르면 최근 S&P는 현대차와 기아차의 신용등급을 'A-'에서 'BBB+'로 하향조정했다.

무디스도 기존 신용등급('baa1') 전망에 대해 '부정적'이라고 평가했다.

이들은 현대·기아차의 수익성이 계속 악화됐다는 점을 이유로 제시했다. 그러면서 현대·기아차의 영업이익률이 낮은 수준으로 지속된다면 향후 신용등급을 추가로 내릴 수 있다는 입장이다.

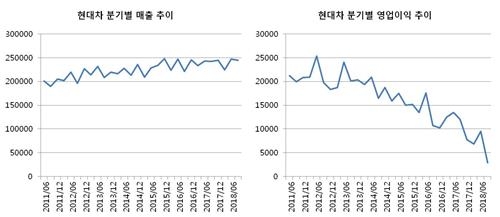

실제 현대·기아차는 지난 수년간 이익률이 뚜렷하게 감소추세를 보이고 있다.

현대차가 지난 3분기 거둔 영업이익은 전년 동기 대비 76% 줄었고 영업이익률은 1.2%에 머물렀다. 올해 누적으로 보면 현대차의 3분기까지 영업이익은 1조9천210억원으로 전년 동기의 반 토막(49.4%↓) 수준이다. 올해 영업이익률은 2.7% 정도다.

그도 그럴 것이 지난 2011년 8조288억원이었던 연간 영업이익은 지난해 4조5천747억원로 43% 감소했다. 같은 기간 매출이 23.9%가량 증가했음에도 정작 영업이익률은 10.3%에서 4.7%로 5.6%포인트 하락했다.

기아차의 경우에도 올해 3분기 영업이익이 일시적 요인으로 적자를 보였던 지난해 3분기를 제외하면 사실상 8년 만에 최저다. 지난해 3분기에 발생한 통상임금 관련 비용 9천979억원을 소급해 계산해도 기아차 3분기 수익은 전년대비 79.5% 감소한 것으로 추정된다. 1~3분기 누적 영업이익률은 1.9%로 4년 사이 4%포인트 낮아졌다.

연간으로 보더라도 지난해 기아차의 매출은 6년간 24% 증가한 반면 영업이익은 81.1% 줄었다. 영업이익률은 8.1%에서 1.2%로 7%포인트 떨어졌다.

연초 설정한 연간 자동차 판매목표도 제대로 달성하지 못한 지 오래됐다. 올해도 상황은 비슷할 것으로 추정됐다. 만약 올해도 판매목표를 달성하지 못할 경우에는 4년 연속으로 판매목표를 달성하지 못하는 셈이다.

현대·기아차가 올해 들어 판매한 차량은 609만여대로, 목표로 설정한 755만대의 약 80% 수준이다. 남은 2개월 동안 평소보다 훨씬 많은 자동차를 판매해야 달성 가능한 수치다.

현대·기아차는 지난 분기 영업이익 부진에 대해서는 에어백 리콜과 신기술 적용 등 일시적인 비용이 반영됐다는 입장이다. 그러나 이전과 달라진 업황 등을 고려하면 단기간 영업이익 개선도 쉽지 않을 것으로 추정된다.

한국신용평가는 "올해 3분기 현대·기아차의 판매보증비용 증가는 보수적인 관점에서 비용을 선제적으로 인식한 측면이 있다"면서도 "완성차업체들에 대한 높아진 규제환경과 소비자들의 품질 요구수준 등을 고려하면 이러한 품질비용 증가가 비경상적인 일회성 요인에 그치지 않을 수 있다"고 진단했다.

한국기업평가는 "자동차의 전장화 확대와 복잡성, 감성품질 중요성 증가를 고려할 때 향후에도 예상치 못한 품질비용이 발생할 가능성을 배제할 수 없다"고 했다.

mjlee@yna.co.kr

(끝)

이민재 기자

mjlee@yna.co.kr