한국어

한국어 English

English16일 KB금융경영연구소의 '가계 주거비용 현황 및 주요국 비교' 보고서를 보면, 은행권 주택담보대출의 연간 원금 상환액 규모, 금리, 분할상환 비중 등을 따졌을 때 가계의 원금상환 부담이 지난 2012년부터 2017년까지 5년 동안 대출금리가 3.3%포인트 오른 것과 비슷한 체감효과를 냈다.

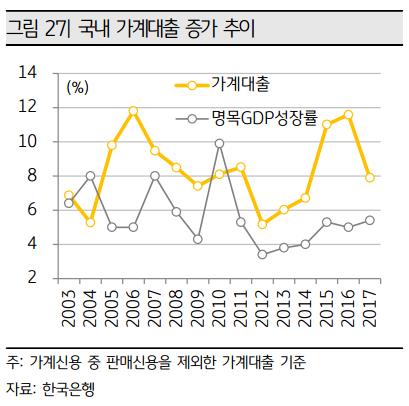

정부는 금융위기 전후로 가계부채가 급증하자 2011년에 가계부채의 절반인 주담대를 주 타깃으로 원금분할상환 비중을 확대하는 정책을 제시했다.

이에 따라 2017년 말 기준으로 은행권 주담대의 원금상환액 규모는 올해에만 8조8천억원이다. 전체 주담대의 3.8%에 해당하는 것으로 추정된다.

감독당국이 사실상 대부분의 신규 대출을 분할상환방식으로 유도하면서 전체 대출 중 분할상환 대출비중은 지난 2011년 7.7%에서 2017년 49.8%로 높아졌다.

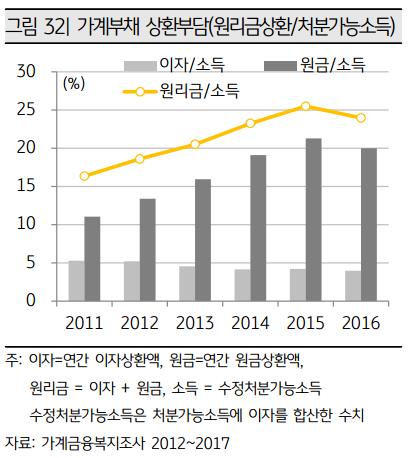

국내 가계의 가처분소득 대비 원리금 상환액 비율도 지난 2011년 16.3%에서 2016년 24.0%로 상승했다. 가처분소득의 8%포인트 정도가 추가적인 부채상환에 쓰인 것으로, 소비나 저축이 그만큼 줄었다는 뜻이기도 하다.

보고서는 "지속적인 부채 증가 및 원금분할상환 비율 추가 확대로 앞으로 1~2년 이내에 가계의 가처분소득 대비 원리금 상환 비율은 30%에 달할 것"으로 전망했다.

그러면서 "주담대를 이용해 빠듯하게 집을 마련한 중·저소득층은 소비지출 감소에 영향을 더 받을 것"이라며 "고소득층의 주담대는 투자자산 마련을 위한 저축으로 분류될 수 있어 고소득층은 소비지출보다 저축이 줄어드는 형태"라고 설명했다.

hjlee2@yna.co.kr

(끝)

이효지 기자

hjlee2@yna.co.kr