한국어

한국어 English

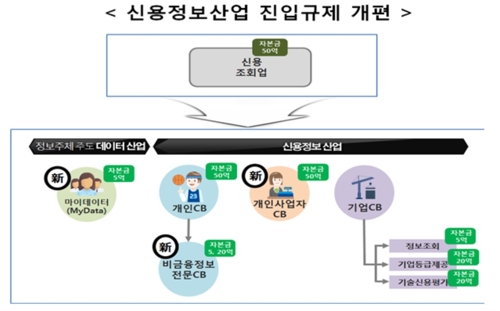

English통신비나 온라인 쇼핑 내역 등 비금융 정보로 개인의 신용을 평가하는 CB사도 등장한다.

금융위원회는 이러한 내용을 담은 신용정보산업 선진화 방안을 21일 발표했다.

정부는 그동안 데이터 경제를 활성화하고자 관련 규제 혁신을 추진해왔다.

금융위가 이날 발표한 방안은 CB 산업을 고부가가치 데이터 산업으로 육성하기 위해 시장 플레이어를 늘리고, 개인 신용평가의 정확성을 제고하는 데 초점을 맞췄다.

우선 '소호 CB사'로 불리는 개인사업자 CB사는 자본금 50억 원이면 설립할 수 있다.

지난 7월 말 기준 개인사업자는 총 663만 명, 대출 규모는 598조 원에 달하지만 개인 대출과 기업 대출의 성격이 혼재돼 개인사업자의 특성을 반영한 신용평가 체계가 미흡한 데 착안했다.

은행 등 기존 금융회사는 정확한 위험 관리가 어렵고 신용보단 보증과 담보에 의존해 대출해왔기 때문이다.

실제로 개인사업자 대출은 소상공인과 영세 자영업자보단 담보 확보가 쉬운 부동산과 임대업자 대출에 쏠려있는 게 현실이다.

이에 금융위는 개인사업자 대출의 특수성을 반영한 신용평가 체계를 운영하는 소호 CB사를 도입하기로 했다.

기존 사업자 정보를 가지고 있는 카드사도 겸영할 수 있다.

가맹점별 상세 매출내역과 사업자의 민원이나 사고 이력 정보를 보유하고 있어 사업의 성장성에 대한 면밀한 평가가 가능하기 때문이다.

카드사는 개인사업자에 대한 신용평가결과를 은행 등 금융권에 제공하거나 자체 내부심사 모형에 활용할 수 있다.

다만 금융위는 이 과정에서 불건전영업행위가 발생하지 않도록 할 방침이다. CB사 또는 계열사의 상품이나 서비스를 구매하도록 강요하는 행위 등이 해당한다.

통신·전기·가스요금과 온라인 쇼핑 내역, 사회관계망서비스(SNS) 등 비금융 정보를 활용하는 전문 CB사도 생긴다.

최근 2년 내 카드나 대출 이용 실적이 없는 국민은 1천만 명 정도다. 금융 이력이 부족한 주부나 대학생이 대출에 어려움을 겪어온 이유다.

통신사 등 업무를 통해 취득한 정형 정보를 활용하는 비금융 정보 전문 CB사는 20억 원, SNS 등 비정형 정보를 활용하는 경우 5억 원의 자본금이면 설립이 가능하다.

은행이나 카드, 보험, 통신사 등에 흩어져 있던 자신의 신용정보를 한데 모아주는 마이데이터(MyData) 사업자의 최소 자본금은 5억 원이다.

별도의 금융회사 출자요건은 없다.

마이데이터 사업자는 수집된 정보를 바탕으로 정보 주체에게 맞춤형 상품을 추천하고, 금융상품을 자문할 수도 있다.

그간 금융회사와 CB사 중심으로 관리되던 신용정보 통제권을 정보 주체인 개인에게 되돌려주는 셈이다.

그밖에 정확한 신용평가를 위해 금융정보는 전 금융권이 공유하기로 했다.

내년 상반기부터는 기존에 공유되지 않았던 대부업 정보와 보험약관 대출정보도 모든 금융회사가 공유하게 된다.

개인사업자 신용평가에 필요한 주요 공공정보의 공유 여부는 국세청, 행정안전부, 보건복지부 등 관계부처와 협의 중이다.

권대영 금융위 금융혁신기획단장은 "그간 개인사업자는 사업의 성공 여부를 가지고 대출을 판단해야 하는데 지금은 담보와 정책기관 보증을 가지고 진행했다"며 "개인사업자 CB가 도입되면 가계대출의 리스크관리까지 강화할 수 있을 것"이라고 설명했다.

권 단장은 "지난 15일 발의된 신용정보법 개정안에 이번 방안이 포함된 만큼 국회에서 조속히 통과될 수 있도록 입법 노력을 다하겠다"며 "법 개정 전이라도 가능한 과제는 우선 추진하겠다"고 덧붙였다.

jsjeong@yna.co.kr

(끝)

정지서 기자

jsjeong@yna.co.kr