한국어

한국어 English

English(서울=연합인포맥스) 이재헌 기자 = 라오스 댐사고로 신뢰성이 흔들린 SK건설이 부진한 실적으로 이중고를 겪고 있다. 이전보다 원가율이 높아졌고 일부 사업에 대한 투자금을 대손상각비로 처리하면서 영업이익이 떨어졌기 때문이다.

21일 건설업계에 따르면 SK건설은 올해 3분기에 26억원의 영업이익을 올렸다.

이는 전분기의 989억원와 비교해 턱없이 줄어든 금액이다. 지난해 같은 분기의 481억원과 비교해도 대폭 감소했다. 지난 2014년 마지막 분기에 202억원의 영업적자를 기록한 이후 최악이다.

SK건설은 지난 상반기까지 1천573억원의 영업이익을 기록했다. 사실상 연간으로 최대의 영업이익을 노릴 기세였다. 그러나 3분기에 평균을 밑도는 성적을 나타내면서 신기록은 다음을 기약해야 할 처지가 됐다.

SK건설의 올해 3분기 누적 영업이익은 1천599억원이다. 연간 최대영업이익 기록은 지난 2010년의 2천386억원 정도다.

지난 분기에 SK건설은 사업 자체에서 이익을 많이 남기지 못했다. 매출액 대비 매출총이익률이 7.0%다. 올해 상반기 9.4%에서 낮아졌다. 이전 2년간 평균 매출총이익률 7.69%에도 부족했다.

판매관리비를 줄이면 일부 만회할 수 있지만, 지분투자 등으로 참여한 종속기업 형태의 일부 사업에서 투자금을 회수할 수 없는 상황을 대손상각비로 처리했다.

SK건설은 3분기에 대손상각비로 403억원을 계상했다. SK건설은 2013년부터 해마다 한 번씩 대손상각비로 손실을 미리 덜어내고 있는데 올해는 3분기 걸린 셈이다. 작년에는 4분기(462억원), 재작년에는 3분기가(496억원) 대상이었다.

지난 2014년 마지막 분기에는 1천391억원이 대손상각비로 나가 영업적자의 원인이 되기도 했다.

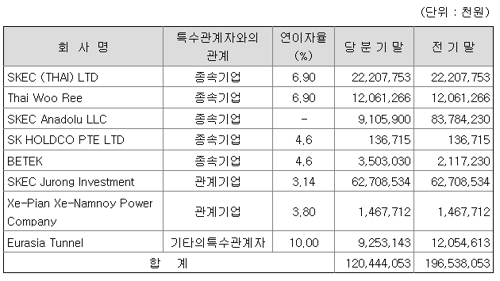

SK건설이 대손상각비로 처리한 종속기업·관계기업 등 특수관계자에 대한 채권은 3분기 말 현재 1천204억원이다. 싱가포르 액화석유가스(LPG) 탱크터미널 사업에 대한 부분(지분율 29.88%)이 가장 많고, 태국 법인과 태국 합작회사 타이우리(Thai Woo Ree) 엔지니어링(지분율 47.79%) 등에 집중됐다.

<SK건설의 특수관계자 주요 채권 내역. 자료: SK건설>

이들의 장부금액은 이미 제로(0)가 됐고 분기마다 손실이 추가되는 사업들이 여전하다. 이 규모에 따라 SK건설의 손익도 바뀌고 있다.

그나마 지분법 이익과 기타보증손실 환입, 외환 환산이익 등의 영향으로 영업 외 수익을 추가한 점이 위안거리다. 올해 3분기 당기순이익이 234억원으로 세 분기 연속 흑자 기조를 이어갔기 때문이다.

한 증권사의 관계자는 "SK건설은 라오스 댐사고가 터지면서 시장참가자들이 일감과 현금흐름에 더욱 관심을 둘 수밖에 없는 상황이 됐다"며 "연말에 그동안 높았던 이익률을 회복하는지가 관건이 될 것"이라고 지적했다.

jhlee2@yna.co.kr

(끝)