한국어

한국어 English

English금융감독원은 27일 '2018년 9월말 보험회사 대출채권 현황 분석'이라는 자료에서 보험사의 대출채권 연체율(1개월 이상 원리금 연체 기준)은 0.29%로 전분기말(0.28%) 대비 0.01%포인트 올랐다.

가계대출 연체율은 0.59%로 전분기말대비 0.05%포인트 올랐다. 주택담보대출(주담대) 연체율은 0.38%로 0.04%포인트, 주담대 제외한 가계대출(신용대출, 기타대출)의 연체율은 1.43%로 0.10%포인트 상승했다.

기업대출 연체율은 0.12%로 전분기말과 동일했다. 중소기업대출과 부동산 프로젝트파이낸싱(PF)대출 연체율도 각각 0.18%와 0.27%로 전분기말과 같았다.

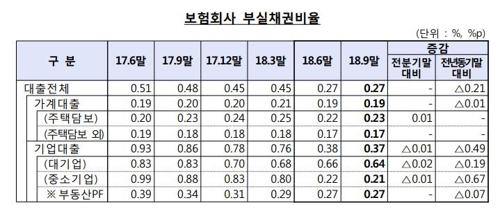

보험사의 부실채권 규모는 5천931억 원으로 전분기말 대비 31억 원 늘었다.

전체 부실채권비율(고정이하여신/총여신)은 0.27%로 전분기말과 동일했다.

가계대출 부실채권비율은 0.19%로 전분기말과 같았으며 주담대 부실채권비율이 0.23%로 0.01%포인트 상승했으나 주담대 제외한 가계대출의 부실채권비율은 0.17%로 전분기와 같았다.

기업대출 부실채권비율은 0.37%로 전분기말 대비 0.01%포인트 내렸다.

중소기업대출 부실채권비율은 0.21%로 전분기말 대비 0.01%포인트 하락했으며 부동산 PF대출 부실채권비율은 0.27%로 전분기말과 같았다.

보험회사의 대출채권 잔액은 219조1천억 원으로 기업대출의 증가 등으로 전분기말 대비 3조8천억 원(1.8%) 증가했다

금감원은 향후 금리 상승시 차주의 채무상환능력이 악화할 가능성이 존재하므로 보험권은 총부채원리금상환비율(DSR) 제도를 시범운용 중이며, 이후 DSR 도입을 통해 가계대출 규모 및 건전성 등에 대한 감독을 강화하겠다고 밝혔다.

DSR 제도는 지난달 말부터 2019년 상반기까지 시범 운영된다.

금감원은 또 주택담보대출의 고정금리 대출 및 비거치식 분할상환대출 비중 확대를 통한 가계대출 구조개선 등도 적극적으로 유도할 계획이라고 강조했다.

고정금리대출과 비거치식 분할상환대출의 전체 대출 중 목표 비중은 2017년 말 각각 30%와 50%였다. 올해 말에는 40%와 55%로 높아졌다.

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr