한국어

한국어 English

English금리인상으로 주담대 금리가 올라가면 가계의 이자부담이 커지고 가계의 부실이 커질 가능성도 있다. 과거에 비해 주담대가 확대한 탓에 위험이 비례한다. 경기 침체가 겹쳐 매물이 쌓이는 시점에 주목해야 한다고 시장참가자들은 지적했다.

◇ 금리 따라 오르는 연체율…3년 전 되돌아가기

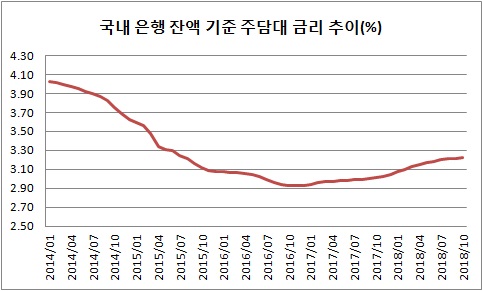

29일 한국은행 경제통계시스템을 보면 지난 10월 국내은행에서 가계가 취급한 주택담보대출의 잔액 기준 평균금리는 3.22%로 집계됐다.

지난 2016년 말에 2.93%를 저점으로 오름세다. 가계가 주담대를 새로 취급할 때 평균금리는 현재 3.31% 정도다.

한국은행 금융통화위원회가 이달 기준금리를 0.25%포인트 올리게 되면 주담대 신규 취급액 금리는 비슷한 수준으로 오를 가능성이 크다. 고금리의 주담대가 추가되고 기존 변동금리 대출의 금리까지 올라 순차적으로 전체 주담대 금리도 오른다.

주담대 잔액의 금리가 3.3% 정도까지 올라갈 경우 금리 수준은 지난 2015년 중반으로 거슬러간다. 당시는 2012년 7월부터 2016년 6월까지 이어진 금리인하기에 속한다. 이전으로 갈수록 주담대 잔액금리가 높아져 2014년 2월에는 4%대에 이른다.

금리를 따라 주담대를 버티지 못하는 가계의 현황이 달라진다.

은행연합회 은행통계월보에 따르면 지난 2015년 말 국내 은행권의 주담대 연체율은 0.3%를 나타냈다. 전년에 0.4%였지만, 금리를 따라 내려왔다. 지난 2016년 이후부터 올해 8월 기준까지는 0.2%대에 머문다.

◇ 가계부채 늘어 부실규모↑…매물 출회 주시

연체율이 과거로 돌아간다고 위험이 그때와 같아지진 않을 수 있다. 저금리와 주택경기 호황 기조가 이어지면서 빚내서 집을 산 수요자가 많아졌기 때문이다. 부실규모는 이미 확대하기 시작했다.

지난 2015년에는 국내은행의 주담대가 400조원을 넘지 못했다. 올해 9월에는 483조5천억원까지 불어났다. 비은행을 포함한 예금취급기관의 주담대는 2015년 6월에 750조원대였다가 최근 1천13조원까지 확대했다.

비은행의 주담대는 은행보다 금리가 높아 위험성이 더해진다.

최근 집값 상승국면에서는 주담대가 부족하면 신용대출로 이를 보완한 사례까지 늘었다. 한은은 지난 6월, 금융안정보고서를 통해 작년 4분기 이후 전체 예금취급기관의 연체 잔액 규모가 플러스(+)로 전환했다고 설명했다.

전문가들은 최근 부동산시장의 침체 현상도 간과해서는 안 된다는 입장이다.

한 은행의 부동산연구 관계자는 "지금과 금리가 비슷한 과거 시기에는 주택 거래가 활발하고 양도소득세에 대한 부담도 덜해 이자 부담을 매매로 해결하기 수월했지만, 지금은 수도권과 가격 하락과 거래 부진이 동반되고 있다"며 "일부 남은 다주택자들이 경기 침체로 세입자를 구하기 어려운 지경까지 가서 매물로 이어지면 금리 압박이 가중된다고 할 수 있다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr