한국어

한국어 English

English4일 연합인포맥스의 주식 종목시세 일별추이(화면번호 3121)를 보면 삼성엔지니어링의 주가는 전일 1만9천450원에 장을 마쳤다.

이틀 연속 1만9천원대를 이어갔다. 삼성엔지니어링의 주가는 지난 10월 10일 이후 처음으로 1만9천원대에 재진입했다.

지난달 14일과 비교하면 주가가 2천350원 상승했다. 보름 사이에 14% 정도 오른 셈이다. 이 기간에 코스피가 3.09% 오른 만큼 상대적으로 상승폭이 크다.

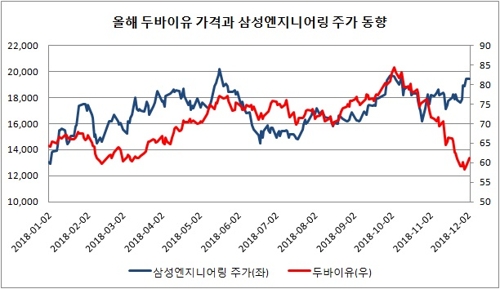

삼성엔지니어링의 주가는 올해 5월에 2만200원에 도달하며 2만원대 안착을 기대했다. 삼성엔지니어링에 2만원대 이상의 주가는 특별한 의미를 갖는다. 지난 2015년 하반기에 대규모 영업적자가 발생한 이후 주가가 1만원대 혹은 그 이하에서 오르내렸기 때문이다. 기업가치 재평가의 바로미터로 인식되는 셈이다.

개선된 실적에 살아나던 주가는 유가 상승이라는 호재까지 만나며 새로운 영역으로 꾸준히 진입을 시도했다. 하지만, 최근 들어 국제유가 하락세가 뚜렷했고 삼성엔지니어링의 주가도 뒷걸음쳤다.

두바이유 가격은 지난 10월 10일 83.04달러를 기점으로 줄곧 내렸다. 전월 말에는 50달러대였다. 미국 내 원유재고 증가와 OPEC(석유수출국기구) 감산 합의 등 국제적인 불확실성에 흔들리고 있다.

국제유가와 커플링(동조화) 하던 삼성엔지니어링의 주가가 유가와 다른 길을 가고 있다. 국내 주식시장 분위기가 다소 개선되면서 그간의 부진을 털어버렸다.

개선된 실적에 수주까지 확대하면서 삼성엔지니어링 투자자들에 내성이 생겼다는 분석이 따른다. 국내 건설사의 중동 수주는 두바이유와 상관관계가 깊은데 삼성엔지니어링은 일감 우려에서 벗어났다는 평가를 받고 있다.

삼성엔지니어링은 올해 3분기까지 7조3천억원가량의 수주를 새로 추가했다. 작년 같은 기간보다 신규수주가 47.2% 많다. 수주잔고는 이제 13조6천억원대에 올라섰다. 1년 새 수주잔고가 56.4% 증가했다.

한 증권사의 관계자는 "삼성엔지니어링은 중동뿐만 아니라 아시아 국가까지 수주를 대거 쌓으면서 일감 모으기에 주력했다"며 "특히 수주 확대과정에서 저가가 아닌 선별적 수익에 나선 점이 투자자들을 안심시켰을 것이다"고 말했다.

향후 수주 다변화와 함께 주가가 더 높은 수준에 오를 것이라는 기대가 나온다.

김승준 흥국증권 연구원은 "삼성엔지니어링은 생각보다 많은 가스 플랜트 공사를 수행했는데 앞으로 중동에서 발주되는 가스처리시설에 수주 이점으로 작용할 수 있다"며 "올해부터 2020년까지 실적 증가와 함께 수주 모멘텀이 기대된다"고 전했다.

김 연구원은 삼성엔지니어링의 목표 주가로 2만6천원을 제시했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr