한국어

한국어 English

English제임스 매킨토시 월스트리트저널(WSJ) 칼럼니스트는 9일(미국시간) 기고에서 수익률 곡선이 현재처럼 평탄화했을 때 스탠더드앤드푸어스(S&P) 500 지수가 이후 1년여 동안 상승하는 경향을 보이는 것으로 확인됐다며 이같이 분석했다.

수익률 곡선 역전이 불황의 전조로 여겨지므로 최근 평탄화가 진행되자 투자자들은 미국의 경기 둔화를 점치며 주식을 내던진 바 있다.

매킨토시 칼럼니스트는 주식 투자자들이 쉽게 패닉에 빠지는 '변덕 심한 비이성적 존재'라는 명성을 유지할 수 있게 됐다면서 채권 시장의 동향을 전망의 근거로 삼는 것은 합리적이지 않아 보인다고 말했다.

그는 수익률 곡선이 실제로 불황을 시사하는지 의문을 가져야 한다며 어떤 대처를 할 수 있는지도 고민할 부분이라고 언급했다.

매킨토시 칼럼니스트는 여전히 왜 커브가 중요한지와 어떤 구간의 역전이 가장 큰 문제인지에 대한 답은 불분명하다면서 시장은 미국 국채 2년물과 10년물, 3개월물과 10년물의 금리 차이에 관심을 쏟고 있다고 지적했다.

아직 2년물과 10년물, 3개월물과 10년물의 금리가 역전되지 않았지만 현재 수익률 곡선을 통해 경기 사이클이 끝나가고 금리가 고점에 가깝다는 투자자들의 생각을 읽을 수 있다고 그는 판단했다.

매킨토시 칼럼니스트는 연준을 포함해 모두가 동의하는 사안이므로 전혀 놀랍지 않은 사실이라면서 수익률 곡선 평탄화나 역전이 투자자들에게 시사하는 바는 분명치 않다고 강조했다.

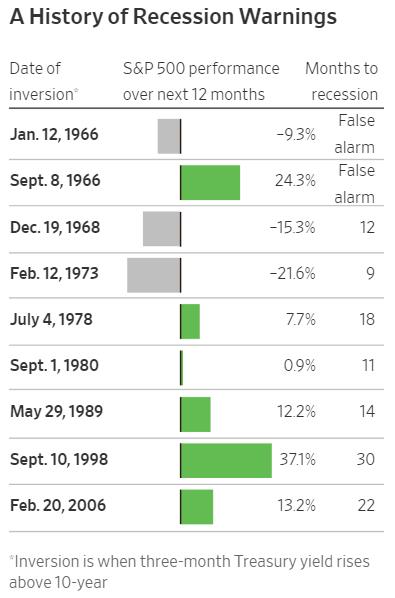

그는 과거 수익률 곡선이 뒤집힌 뒤 불황이 오기까지 수개월에서 길게는 2년 이상 소요됐다며 커브가 역전된 날 이후 1년 동안 S&P 지수는 37% 치솟은 사례도 있고 21% 추락한 경우도 있다고 말했다.

국채 3개월물과 10년물의 금리 차이가 현재 수준으로 줄어들고 불황이 온 앞선 사례 일곱 번 중 S&P 지수가 이후 1년 동안 하락한 경우는 두 번에 불과하다는 게 매킨토시 칼럼니스트의 설명이다.

그는 1990년대 중반에 커브 역전이나 불황이 오지 않고 스프레드가 현재 수준까지 줄어든 사례가 여러 번 있었다면서 과거의 경험이 미래를 보장하는 것은 아니라고 주장했다.

매킨토시 칼럼니스트는 일본의 사례에 비춰볼 때 저금리 환경에서는 불황이 예고 없이 오기도 한다면서 커브만을 보고 패닉에 빠질 이유가 없다고 평가했다.

그는 경기 성숙기에는 점진적으로 방어적인 스탠스를 취하는 것이 당연하다고 덧붙였다.

<커브 역전 뒤 1년 동안의 S&P 지수 등락률 ※출처: WSJ>

ywshin@yna.co.kr

(끝)

신윤우 기자

ywshin@yna.co.kr