한국어

한국어 English

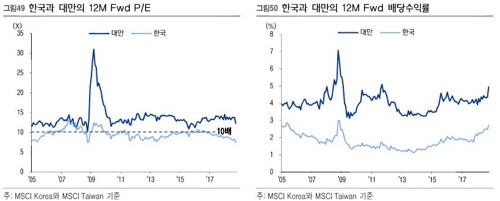

English12일 이베스트투자증권에 따르면 최근 10년간 한국의 12개월 포워드(Fwd) 주가수익비율(PER)이 10배를 넘었던 기간이 극히 제한적이었던 반면에 대만증시는 금융위기 이후 단 한 번도 10배 미만으로 떨어지지 않았다.

글로벌 증시 급락기였던 지난 10월에도 한국의 포워드 PER은 7.5배까지 떨어지며 금융위기 이후 최저 수준을 기록했다. 다만, 대만증시의 PER은 12.3배로 전 저점인 2015년 8월 말 10.9배 대비로도 높은 수준을 유지했다.

한국과 대만은 유사한 점이 많다.

지리적으로 동아시아에 위치한 데다, 경제에서 수출이 차지하는 비중이 높다. 1인당 국내총생산(GDP)이 2만~3만달러 사이에 있고, 주식시장에서 IT 업종의 비중이 매우 높다는 점도 유사하다.

한국 대표기업인 삼성전자가 코스피에서 약 20%의 비중을 차지하는 것처럼, 대만 대표기업인 TSMC는 대만 가권지수에서 약 20%의 비중을 차지하고 있다.

이베스트투자증권은 한국과 대만이 이처럼 유사한 매크로 환경을 보유하고 있음에도 각 증시의 밸류에이션 차이가 크게 나는 결정적인 이유로 배당 환경의 상이함을 들었다.

한국의 배당수익률(12개월 포워드 기준)이 2.7%에 불과한 것과 달리 대만의 수익률은 4.94%에 달하고, 거의 두 배 가까운 배당수익률의 차이가 PER의 차이로 나타나고 있다는 것이다.

최근 10년간 한국의 배당성향은 20% 수준을 유지해왔다. 반면에 대만의 배당성향은 40% 수준 밑으로 떨어진 적이 없다.

신중호 이베스트증권 연구원은 "대만 기업은 이익이 발생하지 않아도 주주의 권리인 배당을 축소하지 않았고, 한국 기업은 이익이 발생하는 구간에서만 높지 않은 비율로 배당을 해왔다"며 "이익이 발생할 때만 이익을 나눠주는 기업과 이익이 나지 않더라도 주주 권리를 우선시하는 기업의 밸류에이션이 동일할 리 없다"고 말했다.

그는 "주주를 대하는 태도의 차이가 밸류에이션의 차이로 연결되는 것"이라고 설명했다.

이베스트증권은 스튜어드십 코드의 도입과 행동주의 펀드 부상 등으로 한국에서도 낮은 배당성향 정책에 변화가 발생할 조짐이 나타나고 있다고 봤다. 이런 점에서 배당성향이 확대될 수 있는 기업들에 투자하는 것이 유리하다는 조언도 덧붙였다.

이 증권사가 선정한 배당성향 확대 가능 종목은 DGB금융지주와 JB금융지주, 신한지주, 하나금융지주, KB금융, NAVER, BNK금융지주, 삼진제약 등이다.

선정 기준은 ▲최대주주의 지분율이 15% 미만으로 많지 않고 ▲최근 3년간 배당성향이 25% 미만으로 낮으며 ▲시가총액 5천억원 이상인 기업들이다.

신 연구원은 "금융업종의 경우 한국의 배당성향은 25% 정도인데, 이는 선진국이나 신흥국과 비교할 때 모두 낮은 수준이다"며 "이는 개선의 가능성이 있으며 시가총액 규모가 큰 '탑티어' 은행주보다는 지방은행의 영향을 받을 가능성도 고려해야 한다"고 설명했다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr