한국어

한국어 English

English원재웅 NH투자증권 연구원은 18일 보고서에서 "대신금융그룹의 전체 부동산 투자 규모가 크지 않고 우량 담보 중심의 수익성이 높은 물건이 많아 이 증권사의 부동산 리스크는 제한적이다"고 진단했다.

대신증권의 100% 자회사인 대신F&I는 후순위채 1천500억원을 '나인원 한남' 사업장에 투자했다.

나인원 한남 개발사업은 기존 선분양 사업에서 선임대·후분양으로 사업 방향을 바꿨다. 주택도시보증공사(HUG)의 분양보증 승인 지연으로 인한 공사 지연을 막고 자금조달 문제를 해결하기 위해서다.

원 연구원은 "대신F&I는 우선적으로 4년 거주 임대분양으로 공사비를 지급하고 이후 분양 전환으로 투자자금 회수와 개발 이익을 획득할 계획이다"며 "월세를 받을 수 있으며 분양 후 개발이익을 획득할 수 있다는 점에서 투자 리스크는 크지 않을 전망이다"고 설명했다.

대신증권의 부동산 투자액도 자본 규모에 비해 많지 않은 수준으로 평가된다.

대신F&I의 나인원 한남 후순위채 투자 1천500억원을 제외하고 대신증권의 투자 건은 뉴욕빌딩 1천127억원 투자, 본사 명동 빌딩 2천400억원, 위례 부동산과 청담 영업점 등을 다 합쳐도 6천억원 안팎으로 집계됐다.

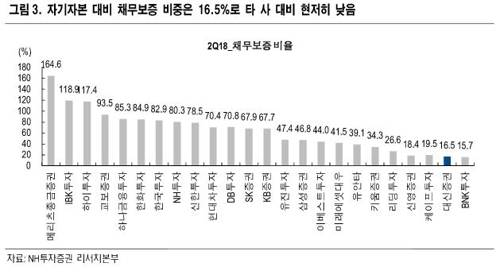

특히, 이 증권사의 자기자본 대비 채무보증 비율은 16.5%로 업계 최저 수준이다.

지난 2분기 말 기준 채무보증 비율은 메리츠종금증권이 164.6%로 가장 높고, IBK투자증권과 하이투자증권의 비율도 100%를 웃돌고 있다.

원 연구원은 "대신증권은 올해 상반기 양호한 실적을 기반으로 5% 수준의 보통주 배당수익률이 예상된다"며 "다만, 증시 침체와 부동산 시장에 대한 우려가 이어진다는 점을 고려해 이익 전망치를 낮추고 목표주가도 하향 조정했다"고 말했다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr