한국어

한국어 English

English14일 업계에 따르면 롯데케미칼은 1분기 안으로 미국 에탄분해시설(ECC) 완공을 마무리하고 조기 가동을 시작할 계획이다.

롯데케미칼은 지난 2015년 약 3조원을 투자해 100만톤(t) 규모 미국 ECC 증설공사에 들어갔다. 에틸렌 수요가 증가하는 데 반해 공급이 제한적일 것으로 전망되는 등 수급 상황은 긍정적이라는 평가다.

롯데케미칼이 미국 ECC 증설로 매출 1조원과 영업이익률 20% 이상의 효과를 기대하고 있는 만큼 앞으로 실적이 힘을 받을 것으로 관측된다.

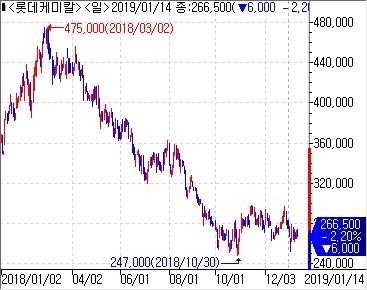

지난해 롯데케미칼의 연간 영업이익은 LG화학 영업이익에 2천억원 이상 뒤처질 것으로 증권업계는 추정했다. 더욱이 롯데케미칼의 4분기 영업이익은 전년 동기보다 73.55% 대폭 감소할 것으로 추산되고 있다.

정기보수 등에 따른 일시적 비용 소요가 악영향을 미쳤지만, 국내 나프타분해시설(NCC) 증설 및 정기보수가 마무리되면서 비용 리스크는 해소된 것으로 분석된다.

앞서 에틸렌 75만톤 규모의 현대케미칼(JV) NCC에 2조7천억원을 투입한 롯데케미칼은 향후에도 여수·울산·대산 등 지역에 설비투자를 지속하겠다는 입장이다.

해외에선 100만톤 규모의 인도네시아 NCC 투자에도 나설 예정이다. 이를 포함해 향후 5년간 화학부문에만 20조원을 투자한다는 방침이다.

아울러 인수합병(M&A)에도 더욱 속도를 낼 전망이다.

롯데케미칼이 지난해 3분기에 2조902억원의 현금성자산을 보유하고 있음을 감안하면 자금 여력은 충분한 상황이다. 특히, 롯데그룹에서 M&A 전문가로 꼽히는 임병연 롯데그룹 가치경영실장이 지난해 말 롯데케미칼 신임 대표이사로 부임한 것도 이런 연장선에 있다는 해석이 나온다.

이에 따라 일부 전문가들은 하락세를 보이는 롯데케미칼 실적과 주가도 점차 반등할 수 있을 것으로 내다봤다.

황유식 NH투자증권 연구원은 "미국 프로젝트 완공을 앞둔 롯데케미칼은 LC 타이탄과 여수 NCC 20만톤 증설을 통해 올해 영업이익이 1천600억원 늘어날 것"이라면서 "순현금 규모 확대로 M&A 등 새로운 프로젝트 추진 여력을 보유했다"고 설명했다.

윤재성 하나금융투자 연구원은 "미국 EG(에틸렌글리콜)와 ECC가 점진적으로 가동되면서 앞으로 실적에도 긍정적으로 작용할 것"이라며 "미국 ECC 증설과 여수 NCC 증설, 타이탄 PP(폴리프로필렌) 신규 가동에 따른 물량 증대로 개선될 실적을 감안하면 현재 주가는 저점 수준"이라고 봤다.

mjlee@yna.co.kr

(끝)

이민재 기자

mjlee@yna.co.kr