한국어

한국어 English

English채무조정 뒤 1년간 성실 상환하면 정상채권으로 재분류

(서울=연합인포맥스) 정지서 기자 = 앞으로 신용대출뿐만 아닌 주택담보대출도 채무조정을 받을 수 있는 길이 열린다.

금융위원회는 이러한 내용을 담은 주택담보대출 채무조정 활성화 방안을 17일 발표했다.

이는 지난해 12월 발표한 '서민금융 지원체계 개편방안'의 후속 조치다.

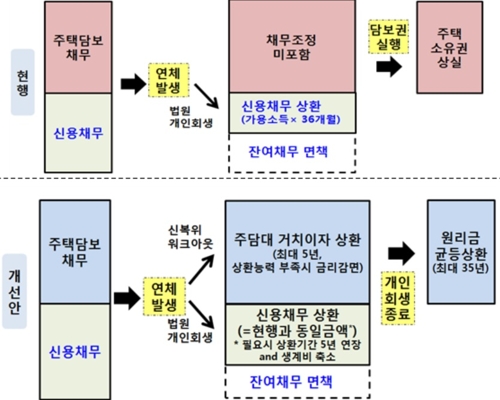

그간 법원이 진행하는 개인회생 채무조정 대상에선 주택담보대출이 제외돼 있었지만, 앞으로는 신용회복위원회를 통해 연계 조정할 수 있게 된다.

채무자가 주택담보대출 연계 개인회생을 신청하면 법원 요청에 따라 신복위는 주택담보대출 채무조정안을 마련하고 법원이 이를 고려해 최종 변제계획을 확정한다.

단, 주택가격 6억원 이하이면서 부부합산 연 소득이 7천만원 이하인 생계형 주택 실거주자만 허용된다.

신복위는 3~5년간 진행되는 개인회생 기간에는 주택담보대출 이자만 상환하고, 회생이 종료된 이후 원금상환을 개시한다.

채무자의 상환능력이 부족한 경우 4.0%로 거치금리 하한을 두되, 약정금리가 4.0%보다 낮으면 약정금리대로 적용한다.

예를 들어 월 소득 300만원에 2억2천만원의 주택담보대출과 1억원의 신용대출을 보유한 부부가 법원에 이를 신청하면, 향후 5년간은 주택담보대출에 대한 이자 73만원(2억2천만원x4%/12개월)만 5년간 내면 된다.

주택담보대출 채무조정이 이행되는 동안에는 채권자의 담보 주택에 대한 경매가 금지된다.

법원은 신복위 채무조정안에 따른 주택담보대출 이자를 차감한 잔여 소득으로 신용채무를 상환하는 회생안을 마련하게 된다.

다만 현재 3년인 개인회생 최대 변제 기간을 최대 5년까지 연장해 채무조정에 따른 신용채권자 회수금액 축소를 방지할 예정이다.

금융위는 주택담보대출에 대해 신복위가 채무조정을 한 후 1년간 성실 상환되면 정상채권으로 재분류할 수 있도록 채무조정 건전성 분류기준도 개선했다.

만약 채무조정안 이행 중 연체가 또 발생하면 현행 기준인 요주의 이하로 즉시 재분류된다.

신복위가 주택담보대출 채무자의 재기 지원과 채권자 회수가치를 동시에 높일 수 있도록 다양한 채무조정 방식을 도입하기로 했다.

분할상환은 기본으로 적용되지만, 거치 기간을 부여한 상환 유예와 금리 감면은 채무자 상황에 따라 선택적으로 활용할 수 있다.

상환 기간 연장만으로 정상 상환이 어려울 경우 거치 기간 부여와 금리 감면을 순차적으로 추가 적용할 수도 있다.

금융위는 채권자의 회수가치 감소를 완화함으로써 신복위의 주택담보대출 채무조정의 성사율을 높여 서민 주거생활 안정에 기여할 수 있을 것으로 내다보고 있다.

이날 금융위는 서울회생법원과 신용회복위원회와 주택담보대출 채무 재조정 프로그램 도입을 위한 업무협약을 체결했다.

김용범 금융위 부위원장은 "이번 협약으로 주택경매에 따른 주거상실 우려 없이 개인회생 절차를 진행할 수 있게 됐다"며 "채무조정안 이행의 성공률을 높아진 만큼 정부도 제도적으로 이를 적극적으로 뒷받침해 나가겠다"고 설명했다.

jsjeong@yna.co.kr

(끝)

정지서 기자

jsjeong@yna.co.kr