한국어

한국어 English

English17일(현지시간) 월스트리트저널에 따르면 작년 4분기 월가 5대 은행의 트레이딩 수익은 지난해 같은 기간보다 6% 줄어들었다.

월가 트레이더들의 지난 수년간의 불평은 시장이 너무 조용해 이익을 낼 수 없다는 것이었다. 하지만 정작 그들이 원하던 변동성이 돌아왔지만, 성과는 부진했다.

금리 인상과 무역 긴장, 중국의 경기 둔화가 투자자들의 우려를 부추겼고, 시장의 변동성은 강화됐다. 특히 변동성을 악화시킨 것은 알고리즘 거래가 널리 사용되고 있기 때문으로 풀이된다.

알고리즘 거래는 통상 주가가 하락할 때 자동으로 주식을 팔도록 설정돼 있어 그동안 알고리즘 거래가 시장 폭락의 주범이 될 수 있다는 경고가 제기돼왔다.

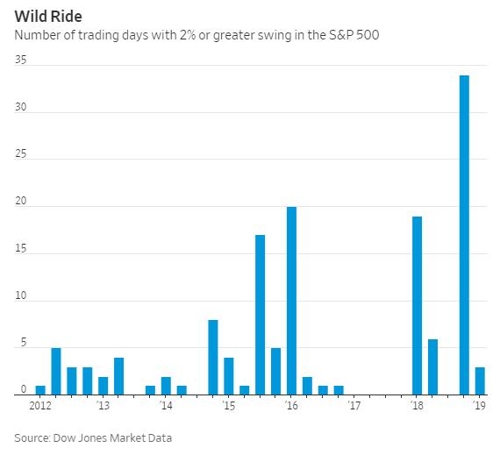

S&P500지수는 작년 4분기 거래일 중 절반 이상은 최소 2% 이상 움직였다. 이는 2011년 이후 최대로 그만큼 시장의 변동성이 컸다는 방증이다.

모건스탠리의 존 프루잔 최고재무책임자(CFO)는 한 인터뷰에서 "매일 약간씩 오르고 내리면 그것은 괜찮다"라며 그러나 "하루는 600포인트 오르고, 다음날은 600포인트 내리면 이것은 나쁜 것"이라고 말했다.

은행 트레이더들은 상대적으로 불명확한 시장에서 매수자와 매도자를 연결해주는 기능을 하지만, 어느 방향이든 전혀 시장을 예측할 수 없을 경우에는 투자자들이 아예 시장에서 벗어나 거래 자체가 고갈될 수 있다.

씨티그룹의 마이클 코벳 최고경영자(CEO)도 이를 나쁜 변동성이라고 규정했다.

그는 "시장이 다소 방향성이 없어 보이고, 사람들은 정확히 (시장이) 얼마나 멀리 가게 될지 알지 못한다"라며 "이것이 4분기에 우리가 목격한 나쁜 변동성이다"라고 말했다.

그는 "사람들이 언제 뛰어들어야 할지 몰랐다"라며 "이 때문에 모두가 그냥 옆에만 서 있었다"고 덧붙였다.

상황이 이렇다 보니 일부 자산운용사들은 은행들에 대규모 수수료를 내야 하는 상품에서 물러나 수수료가 적은 상품으로 돌아섰다.

변동성이 커질 때 투자자들은 손실을 헤지하기 위해 파생상품에 투자하지만, 완전히 겁먹은 투자자라면 이마저도 하지 않으려 한다.

실제 작년 4분기 주식파생상품 거래는 상반기보다 더 악화했다.

또 일부에서는 5년물 국채 금리가 2년물 국채 금리를 밑도는 등 오랫동안 유지되온 시장의 상관관계가 깨진 점도 트레이더들의 베팅을 어렵게 만들었다고 지적했다.

모건스탠리의 프루잔은 역사적 상관관계가 깨지면서 트레이더들의 위험 헤지 베팅이 덜 효과적이었을 것이라고 설명했다.

<S&P500지수 분기당 일일 등락률이 2%를 웃돈 거래일, WSJ>

ysyoon@yna.co.kr

(끝)

윤영숙 기자

ysyoon@yna.co.kr