한국어

한국어 English

English니혼게이자이신문은 일드커브 역전이 선물 등의 가격 형성에 영향을 주고 있어 일본은행이 대책에 나서고 있다고 전했다.

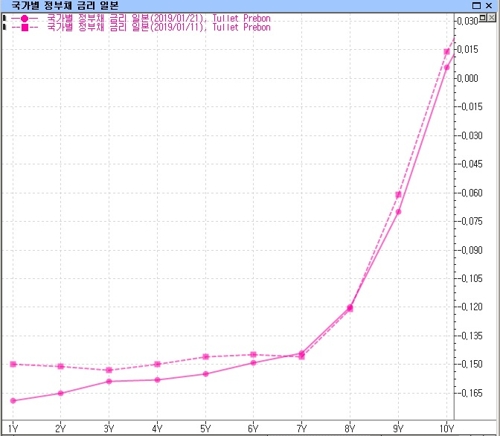

일본 잔존만기 7년 국채금리는 작년 11월부터 급격히 하락하기 시작해 5년물과의 금리차가 크게 축소됐고, 12월 하순부터 이달 초까지 종종 역전 현상이 발생했다.

노무라증권은 "미국처럼 경기후퇴 관측에 따른 (역전이) 아니라 특정 종목의 수급이 원인"이라고 진단했다.

잔존만기 7년 국채가 10년 신규물로 발행된 것은 3년 전이다. 일본은행이 양적·질적 금융완화를 확대해 연 80조 엔의 국채를 사들이던 시기다.

이후 2016년 9월 일본은행은 금융완화의 축을 양에서 금리로 옮기면서 특정 규모의 국채 매입을 고집하지 않게 됐다.

다만 그 이전까지는 대규모 채권 매입을 이어갔기 때문에 잔존만기 7년 전후의 국채 80~90%를 일본은행이 보유하게 됐다. 시장에 남은 물량은 발행물량의 약 10%에 불과하게 된 셈이다.

니혼게이자이는 시장에 끼치는 영향이 적지 않다고 지적했다.

잔존만기 7년 이상의 10년 국채는 채권선물시장에서 3개월에 한 차례 결제시 건네는 현물로 사용된다.

그 가운데서도 잔존만기 7년 국채는 선물가격 형성의 기준이 되기 때문에 7년물 수급이 부족해지면 선물가격이 적정가치보다 고평가된다.

실제 작년 12월 선물가격이 현물 시장과 괴리를 보이면서 현물 국채를 매매하는 투자자들이 헤지 수단으로 선물시장을 이용하기 어렵게 됐다.

일본은행은 올해 1월부터 공개시장운영에서 매입 대상 채권 가운데 잔존만기 7~9년 국채를 제외했다. 국채를 과다하게 매입한 데 따른 영향을 피하기 위한 것으로 분석된다.

하지만 니혼게이자이는 일본은행이 보유 국채를 매각하고 있는 것은 아니기 때문에 수급 부족으로 선물가격이 다시 오를 가능성이 남아있으며 투자자들도 이를 경계하고 있다고 전했다.

<1월 11일(점선), 1월 21일(실선) 기준 일본 국채 수익률곡선>

jhmoon@yna.co.kr

(끝)

문정현 기자

jhmoon@yna.co.kr