한국어

한국어 English

English(서울=연합인포맥스) 정지서 기자 = 앞으로 은행에서 대출을 받을 때 책정되는 금리가 어떻게 결정됐는지 세세히 볼 수 있게 됐다.

은행 대출 담당자가 임의로 금리를 조정하면 이를 처벌할 수 있는 법적 근거도 마련된다.

금융위원회는 이러한 내용을 담은 은행권 대출 금리 산정 개선방안을 22일 발표했다.

우선 은행은 의무적으로 '대출 금리 산정내역서'를 발급해야 한다.

그간 대출을 받을 때도 대출약정서와 상품설명서 등을 받았지만 소비자가 이를 통해 대출 금리의 구성을 알기는 어려웠다.

실제로 지난해 6월 실시한 금융감독원 검사에선 소득정보를 과소 입력한 은행 3곳과 담보 입력을 누락한 은행 2곳이 적발되기도 했다.

이에 금융위는 소득과 담보 등 기초 정보를 포함해 소비자가 제공한 기초 정보가 대출심사에 반영됐는지 알 수 있는 '대출 금리 산정내역서'를 제공하도록 했다.

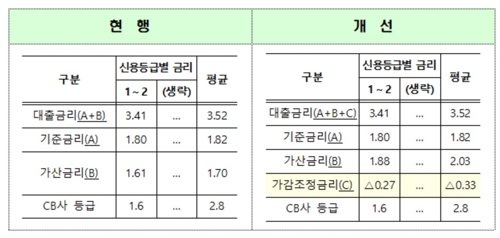

제공되는 금리 정보는 최종 대출 금리를 결정하는 기준금리, 가산금리, 가감조정금리로 구분했다.

특히 가감조정금리는 우대금리와 전결금리를 별도로 구분해 금리 결정의 투명성을 높이도록 했다.

신용도 변화 등의 경우 소비자가 금리인하요구권을 적극적으로 행사할 수 있도록 금리인하요구권 내용도 표시하도록 했다.

금융위는 금리인하요구권이 실질적으로 행사될 수 있는 방안도 마련했다.

앞으로 은행은 반드시 금리인하요구 처리결과를 구체적인 사유와 함께 고객에게 통보해야 한다.

만약 금리 인하 요구가 받아들여 지지 않은 경우에도 적절한 이유를 설명해 소비자 권리행사에 제약이 발생하는 일이 없도록 했다.

현재 한 달 기준으로 은행연합회에 공시되는 대출 금리 비교공시도 개선하기로 했다.

가산금리에 가감조정금리까지 포함돼 착시효과가 발생한다는 지적이 많아서다.

금융위는 우대금리와 전결금리로 구성된 가감조정금리를 가산금리와 구분해 별도 항목으로 공시할 예정이다.

대출자 관련 정보를 임의로 누락하거나 축소해 금리를 높게 조정하는 경우 엄격한 내부통제를 거치도록 했다.

대출 금리는 대출자가 제공한 정보에 근거해 매기고, 산출 금리를 바꾸려면 합리적 근거를 갖춰 내부 승인을 받도록 규정했다.

또한 일선 점포에서 부당한 금리산정 관행이 되풀이될 여지를 없애고자 은행 스스로 주기적으로 대출 금리 산정업무 운영 실태를 점검해 그 결과를 체계적으로 관리하도록 했다.

금융위는 은행이 고객의 대출 관련 정보를 고의로 빠트리거나 바꿔 입력하면 '불공정 영업행위'로 간주해 법으로 금지할 수 있는 시행령 개정도 추진한다.

현행 은행법령 체계 내에서는 대출 금리 부당산정 행위에 대해 행정제재 조치를 부과하기 곤란한 만큼 이를 제재할 수 있는 법적 근거를 마련하겠다는 취지다.

현재 대출 금리 부당산정과 관련해 국회에 발의된 법안은 3건으로 이들 모두 대출 관련 불공정 영업행위에 대해 건당 3천만원의 과태료와 은행, 임직원에 대한 제재가 가능하도록 하는 내용을 담고 있다.

금융위 관계자는 "현재 발의된 의원입법안의 국회 논의에 적극적으로 참여하되, 은행법 시행령 개정을 우선 추진해 제재가 가능하도록 하겠다"고 설명했다.

jsjeong@yna.co.kr

(끝)

정지서 기자

jsjeong@yna.co.kr