한국어

한국어 English

English거시건전성 분석협의회 설치·비은행권 금융안정 지표 개발

적기시정조치 이외의 잠재 리스크 관리할 정책 수단 마련

금융안정기금 시한 연장

(서울=연합인포맥스) 고유권 기자 = 금융당국이 연평균 11%대 성장세로 1천800조 원 규모로 비대해진 비은행 금융중개 시장의 시스템 리스크를 사전에 차단하기 위해 거시건전성 관리를 강화한다.

소위 그림자금융으로 불리는 비은행 금융중개는 전통적인 은행 범주 이외의 영역에서 신용중개 기능을 수행하는 것을 말한다.

RP(환매조건부채권) 시장과 채권 대차시장, 머니마켓펀드(MMF), 자산유동화증권은 물론 최근 가파른 확장세를 보이는 부동산 금융 등이 여기에 해당한다.

비은행 금융중개는 금융시장이 고도화할수록 규모가 커지고 다변화하는 특성을 갖는데 은행의 신용중개 기능을 보완하고, 시장 내 경쟁을 촉진해 실물경제 활동에 기여하는 순기능이 있다.

하지만 고수익과 고위험을 추구하는 성향이 있고, 상품과 시장 간 상호의존성이 커지고 관리 감독에 한계가 있어 리스크에 취약하고, 돌발적인 금융위기 상황에 몰리면 금융시장 전체를 위험에 빠뜨릴 위험성을 안고 있다.

이에 따라 금융당국은 24일 '비은행권 거시건전성 관리강화 방안'을 발표하고, 이런 시스템 리스크를 차단하기 위한 사전적인 관리를 강화하기로 했다.

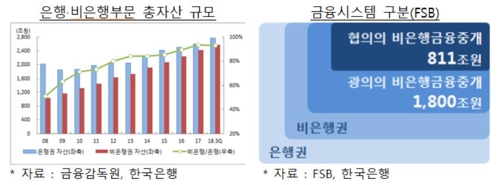

금융위원회에 따르면 광의의 비은행 금융중개는 2016년 말 1천800조 원에 이른다. 연평균 11.2% 성장하고 있다.

이 중 시스템 리스크를 유발할 가능성이 큰 협의의 비은행 금융중개 규모는 811조 원에 이를 것으로 금융위는 파악하고 있다.

이러한 규모는 다른 금융 선진국과 비교해 매우 큰 편이다.

주요 20개국(G20) 산하 금융안정위원회(FSB)에 따르면 2016년 말 기준 명목 국내총생산(GDP) 대비 비은행 금융중개(광의) 비율은 우리나라가 129.4%로 프랑스(118.5%)와 싱가포르(99.5%), 일본(96.8%), 홍콩(77.4%) 보다 월등히 높다.

주요 선진국 중 우리나라보다 비율이 높은 국가는 캐나다(310.4%)와 영국(308.7%), 미국(145.6%) 정도에 불과하다.

이같이 비은행 금융중개 규모가 급격히 확대한 것은 그간 저금리에 따라 고수익·고위험 자산을 선호하는 분위기가 커졌고, 은행권에 대한 건전성 규제가 강화하면서 비은행권의 리스크 테이킹(taking) 거래가 쏠렸기 때문이다.

이에 따라 2008년 말 기준 은행권 총자산(2천23조 원)의 절반 수준(1천31조 원)에 그쳤던 비은행권 총자산은 2018년 1분기에 2천582조 원으로 은행권 총자산 2천768조 원(2018년 3분기)에 맞먹을 정도가 됐다.

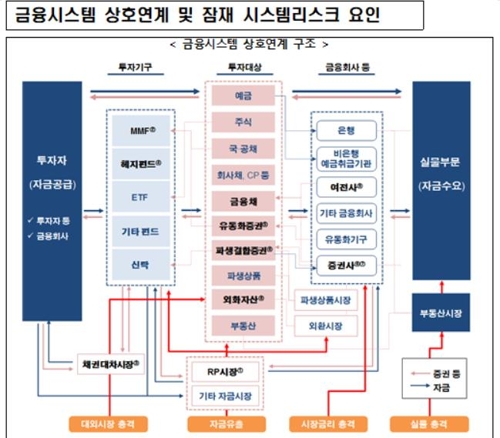

문제는 비은행 금융중개가 상호 연계성을 높여가고 있어 시장 충격을 확산하는 경로가 될 수 있다는 점이다.

예를 들어 펀드가 CP(기업어음)를 매입하고서, 이를 담보로 채권 대차시장에서 국채를 차입할 수 있고, RP 시장에서는 이 국채를 다시 담보로 맡겨 익일물 자금을 빌릴 수도 있다. 빌린 돈으로는 다시 CP를 살 수도 있다.

만약 이 가운데 한 시장에서 충격이 발생하게 된다면 연쇄적으로 위험을 확산하고 펀드런을 촉발해 충격을 더욱 키울 수 있다.

금융당국이 비은행 금융중개에 대한 건전성 관리 방안을 내놓은 것도 이를 사전적으로 차단하려는 목적이다.

특히 대다수의 비은행 금융중개 거래는 금융회사 간 체계적인 데이터를 확보하고 있지 못한 만큼 이에 따른 위험성도 적지 않다.

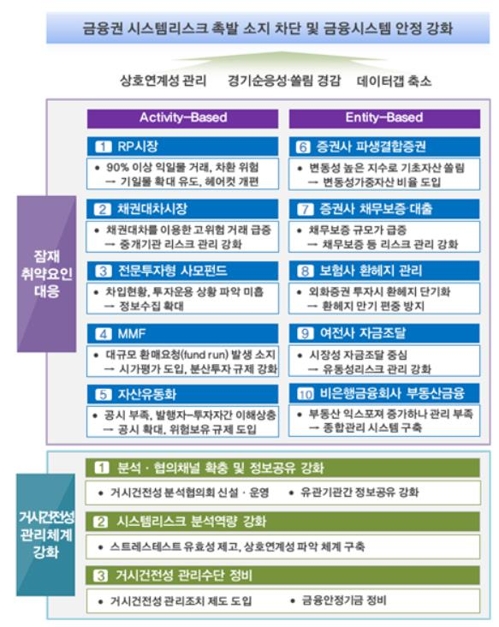

이러한 점을 고려해 금융당국은 상호 연계성 관리와 쏠림 축소, 데이터 갭을 줄이는 방향으로 목표를 두고 건전성 관리에 나설 계획이다.

금융당국은 우선 '거시건전성 분석협의회'를 신설해 시스템 리스크를 공동 분석하고, 거시건전성 규제 운용을 지원할 방침이다.

현재 정부와 한국은행 금융감독당국이 금융위원회와 거시경제금융회의 등의 고위급 협의체를 운영하고 있지만, 민간 전문가와의 정보교류, 다양한 레벨의 협의 채널이 충분하지 못하다는 문제를 고려한 것이다.

거시건전성 분석협의회는 금융위 사무처장이 주재하고, 기획재정부와 금융감독원 등 금융 관계기관과 민간 전문가들이 참여한다.

금융당국은 또 금융위와 기재부, 한은, 금감원, 예금보험공사 등 금융 유관기관 간 공유하고 있는 정보 범위를 더욱 확대하기로 했다.

아울러 잠재적 시스템 리스크와 연관된 비은행권 금융안정 지표를 개발해 모니터링 체계도 구축하기로 했다.

금융회사에 대한 스트레스 테스트 범위도 확대하고 방식도 개선할 예정이다.

예컨대 금융회사 고유 내부모형을 사용해 실시하는 상향식 스트레스 테스트를 해야 하는 금융회사 범위를 은행·보험·증권사 등에서 점차 확대할 계획이다.

또 자본 적정성 이외에 유동성에 초점을 둔 스트레스 테스트도 개발할 예정이다.

현재 개별 금융사의 미시건전성 관리를 위한 적기시정조치를 운영 중이지만, 잠재 시스템 리스크를 관리할 일반적 조치 수단이 미비해 있다는 것을 고려해 위기 시 질서 있게 대응할 수 있는 정책수단도 마련하기로 했다.

2008년 글로벌 금융위기 대응을 위한 선제적 시장안정조치로 마련한 금융안정기금의 시한도 연장하는 방안을 추진하기로 했다.

pisces738@yna.co.kr

(끝)