한국어

한국어 English

English29일 전자공시시스템(DART)에 따르면 GS건설의 지난해 영업이익은 1천649억원을 기록했다. 최대 영업이익과 함께 사상 첫 영업이익 '1조 클럽'을 달성했다. 전년과 비교하면 영업이익이 3.3배 늘었다.

이익 개선의 발목을 잡았던 플랜트 부문 부실 현장은 정리됐고 효자 노릇을 하는 주택부문은 건재했다. GS건설의 작년 건축·주택부문 매출총이익률은 14.6%를 기록했다. 이 부문 매출은 전년보다 7.4% 증가했다. 플랜트 부문은 건축·주택 부문과 함께 두 자릿수(10.6%) 매출총이익률을 달성했다.

연간 매출(13조1천416억원)과 당기순이익(5천884억원)도 역대 최대다. 특히, 당기순이익도 2년째 연속된 적자에서 벗어났다. 실질 현금흐름이 대폭 개선된 셈이다.

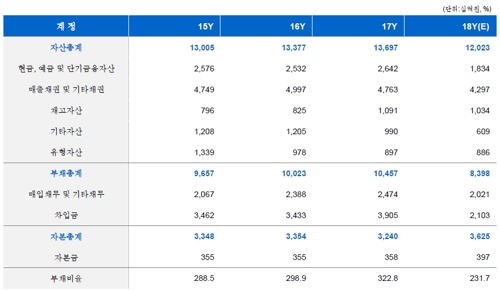

당기순손실의 고리를 끊으면서 재무구조는 대폭 개선됐다.

부채비율은 231.7%까지 낮아졌고 순차입금 규모는 2천691억원으로 내렸다. 순차입금이 1년 새 1조원가량이 감소했다.

GS건설은 자이(Xi) 브랜드를 앞세운 주택 강자에 시공능력평가에서도 우수한 성적을 보이지만, 경쟁사 대비 재무현황이 부진한 게 아쉬웠다. 지난해 3분기 기준으로 현대건설의 부채비율은 116.4%, 삼성물산 90.9%, 대림산업 116.3% 수준이었다.

이제 GS건설은 당기순이익률을 4.48%까지 끌어올렸다. 지난 2011년 이후 처음으로 4%대에 복귀했다. 올해 매출목표로 11조3천억원을 잡았는데 현재 이익률을 고수하면 역시 5천억원대 당기순이익을 노릴 수 있다. 부채 감축에 가속화될 전망이다.

지난해와 비슷하게 현금흐름이 좋았던 지난 2011년 GS건설의 신용등급은 'AA-'였다. 현재(A-)보다 3계단이 높다. 이미 지난해 9월, 신용등급 전망이 긍정적으로 상향된 만큼 앞으로 실제 신용등급 상향조정도 기대할 만하다.

과거의 부채비율로 돌아가려면 50%포인트가량의 더 낮춰야 한다. 영업이익 '1조 클럽'에 가입한 이후에도 관리에 신경 써야 하는 이유다. 특히, 국내 주택경기가 하강국면이란 점에서 주의해야 할 게 더 많다. 지난해 GS건설의 매출에서 주택·건축부문의 비중은 절반을 넘어선 54.3%에 달했다.

류종하 한국신용평가 수석연구원은 "주택경기 하락으로 공급이 감소하면서 건설사들의 매출이 축소할 수 있다"며 "주택경기 침체기에 대한 건설사들의 대응능력은 업체별 경쟁력에 따라 다르다"고 말했다.

그는 이어 "아파트 브랜드에 대한 선호도는 시공능력 상위의 건설사가 수주나 분양시장에서 경쟁력을 높이고 유지하는데 긍정적인 작용을 하고 있다"며 "과거 대비 해외건설 손실리스크가 축소된 상황에서 재무구조 개선 폭이 큰 건설사는 전망을 긍정적으로 볼 수 있다"고 덧붙였다.

GS건설 관계자는 "기존 사업의 내실을 다져 수익성을 높이는 동시에 새로운 먹거리 발굴기회를 찾는 노력을 지속할 것"이라며 "반세기를 넘어 지속가능한 기업으로 또 한 번의 도약 기반을 마련하는 한 해가 되도록 할 것이다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr