한국어

한국어 English

English채권은 수요가 많아 가격이 오르면 금리가 내려간다.

이미선 하나금융투자 채권 연구원은 4일 '수급으로 본 초장기 적정금리' 보고서에서, 국고 50년물은 듀레이션이 31년에 달해 각각 23년과 16년인 30년물과 20년물에 비해 적은 금액으로 자산 듀레이션을 늘릴 수 있다며 이같이 내다봤다.

이 연구원은 보험사로 신규자금 유입이 둔화된 상태에서 추가 듀레이션 확대를 위해서는 50년물에 대한 수요가 집중될 것이라며 특히 기획재정부가 정례적으로 50년물을 공급할 계획이어서 20년과 30년물 수요를 약화할 것이라고 예측했다.

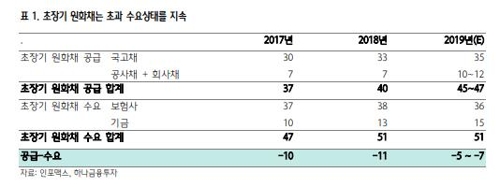

기재부는 이달부터 국고 50년을 격월로 연 6회(회당 5천억원 내외) 정례 발행하기로 했으며 필요시 분기말에 2회(3, 9월) 추가 발행한다고 발표했다.

이 연구원은 생명보험사로 자금유입은 줄고, 보험계약 해지가 늘면서 신규 투자 여력이 예전 같지 않다며 생보사들이 보유한 국공채 잔고는 2018년 8월 기준 전년 같은 달 대비 7조5천억 원 증가에 그쳤다고 지적했다.

2012~2015년 연평균 25조원씩 잔액이 늘었던 추세와 비교하면 2016년 이후 증가 속도가 절반 이하로 떨어진 셈이다.

보험사의 연간 채권순매수 규모 역시 2012~2016년에는 연평균 65조 원에 달했지만 2017년과 2018년 들어서는 각각 51조 원, 30조 원으로 감소했다. 10년 초과 채권순매수는 최근 3년간 36조~38조 원이 유지되고 있다.

이 연구원은 이에 따라 10년과 20년물 및 10년과 30년 국고채의 수익률 곡선은 정상화되지만, 30년과 50년의 곡선은 역전을 예상했다.

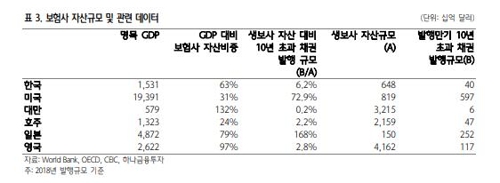

또 해외로 눈을 돌리면 전체 경제에서 차지하는 생보사 비중, 초장기채 공급 비중 등이 한국은 대만, 영국과 유사한데 모든 나라가 공통으로 20년과 30년 및 30년과 50년 곡선으로 갈수록 '스팁' 정도가 줄거나 역전이 발생했다.

이 연구원은 이를 종합하면 한국의 10년과 30년물 금리 격차는 10bp 내외까지 확대될 수 있고, 30년과 50년은 역전상태가 이어질 것이라고 전망했다.

한편 최근 미연방준비제도(Fed·연준)의 금리 인상 종료 시사는 미국의 회사채와 10년 국채는 물론 한국 국고채 10년물과 신흥시장 위험자산 가격에 모두 강세요인이라고 분석됐다.

이 연구원은 미국의 최종 기준금리가 2.5%에서 머물 가능성이 커짐에 따라 미 국채 10년물 금리는 다음 인하 주기를 부분적으로 반영해 2.50%까지 하락하고, 국고 10년은 1.93%까지 하락할 것이라고 내다봤다.

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr