한국어

한국어 English

English8일 마켓워치에 따르면 연준은 지난주 금리 인상 사이클을 멈출 수 있다는 신호를 보냈다. 지난해 4번째 금리 인상을 단행한 지 불과 6주 만에 연준은 통화정책에 있어 관망하는 접근 방식을 택했다.

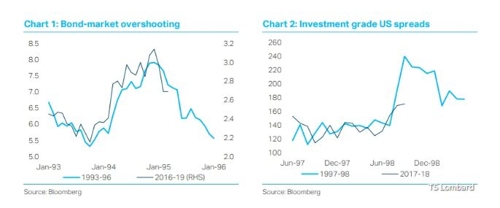

투자자들을 놀라게 한 이 결정은 1990년대 후반을 떠올리게 한다고 TS 롬바르드의 다리오 퍼킨스 글로벌 매크로 매니징 디렉터는 지적했다.

당시 앨런 그린스펀이 이끌던 연준은 발 빠르게 움직였고, 2000년 기술주 거품이 폭발하기 전 주식시장은 단기 과열국면을 의미하는 멜트업(meltup)을 보였다.

이번에도 연준의 변화로 주식시장에는 불이 붙었다.

올해 들어 증시는 강하게 반등했고, S&P500은 연준 회의 이후 5거래일 연속 올랐다. 최근 글로벌 경기 둔화 우려로 지금은 다소 주춤하다.

멜트업은 투자자들의 대탈출로 주식시장이 와해하는 멜트다운(melt-down)의 반대되는 표현으로, 투자자들이 상승의 기회를 놓치지 않으려고 달려들면서 일어나는 예상치 못한 극적인 급등 장세를 말한다.

달리오 퍼킨스 디렉터는 "수출이 약해지고, 그동안 미뤄졌던 이전 긴축의 완전한 효과를 경제가 느끼기 시작하면 연준이 올해 하반기까지 금리를 인하할 수 있다"며 "그러나 미국 경제는 침체에 빠지지 않을 것이며 연준은 글로벌 경제가 2020년에 강해짐에 따라 금리 인상을 재개할 수 있다"고 예상했다.

내린 이후에 올릴 것이라는 이런 식의 예상을 아무도 좋아하지 않는다고 인정하면서도, 이런 일이 역사적으로 전례가 없었던 것은 아니라고 그는 주장했다.

연준은 1990년대에 이런 패턴을 2번이나 따랐다.

첫 번째는 연준이 채권시장 대학살을 많이 일으킨 지 1년 뒤인 1995년이다. 연준은 공격적인 금리 인상으로 결국 중립금리 이상으로 금리를 올렸다. 채권시장은 붕괴했고, 이머징마켓과 다른 시장도 따라 무너졌다.

당시 긴축 충격은 미국 내부에서 강하게 감지됐고, 연준은 기존 정책을 되돌렸고 1995년 7월부터 1996년 1월 사이에 25bp씩 3번이나 금리를 인하했다. 금리는 중립 수준으로 돌아왔고 1997년 3월 연준은 25bp 금리 인상으로 다시 긴축 모드로 돌아왔다.

퍼킨스 디렉터는 "연준이 중립 이상으로 금리를 올려 의도적으로 과도한 긴축을 했고, 다시 끌어내렸다"며 "오늘날 연준은 금리가 지나치게 긴축적이라고 생각하지 않지만, 정확히 중립금리가 어디에 있는지 확신하지 못하고 있으며 가파른 둔화로 인해 쉽게 견해를 바꿀 수 있다"고 지적했다.

그 이후 1998년의 정책 변화는 더 패닉 성격을 띠었지만, 더 적절했을 수 있다고 퍼킨스 디렉터는 설명했다.

그는 "1998년 위기는 그린스펀의 공격적인 완화 덕에 미국 경제에 큰 충격을 주지 않았다"며 "이런 성공에 따라 주식시장에서는 2년의 멜트업이 나타났다"고 설명했다.

이후 2000년에는 기술주 거품이 폭발했고, 주식시장은 폭넓게 무너졌다.

퍼킨스 디렉터는 "12월의 시장 붕괴에 파월 의장이 반응한 방법은 이와 비슷하다"고 꼬집었다.

그는 미국 경제에 어떤 가시적인 충격이 현실로 나타나기 전이라고 해도 시장에 또 다른 이상기류가 생기면 연준이 금리를 인하할 수 있다고 봤다.

그는 "지난주 연준 이후의 시장의 긍정적인 반응 때문에 투자자들은 파월풋의 중요성을 알게 됐을 것"이라며 "시장이 동요하기 전에 연준이 정책을 완화하고 유동성을 공급하며 반응할 것이라는 생각을 투자자들은 떠올릴 것"이라고 내다봤다.

퍼킨스 디렉터는 "1990년대 후반 스타일의 멜트업 가능성도 커졌다"며 "유일한 질문은 또 다른 12월 형태의 멜트다운과 시장에 거품이 생기기 전 연준의 금리 인하가 필요한지, 아니면 지금까지 발표된 정책 변화가 이미 충분한지 여부일 뿐"이라고 덧붙였다.

sykwak@yna.co.kr

(끝)

곽세연 기자

sykwak@yna.co.kr