한국어

한국어 English

English현대오일뱅크의 지분 매각에 따른 자금 유입과 매수 우위의 채권시장 상황 때문으로 풀이된다.

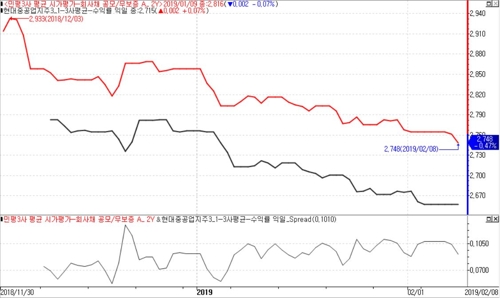

11일 연합인포맥스에 따르면 작년 12월 발행한 현대중공업지주의 2년물 채권금리는 연 2.637%를 나타냈다.

이는 현재 현대중공업지주 채권 등급과 같은 'A-'의 민평 3사 금리 2.748%보다 낮다. 스프레드도 2월 초 잠시 확대했지만 큰 폭의 변동은 없다.

<'A-'등급 회사채 민평 금리(빨강)와 현대중공업지주(검정) 채권 금리>

자산운용사의 한 채권 운용역은 "최근 시장이 수급상 워낙 매수 우위"라며 "시장이 (현대중공업 매수에) 전보다 적극적이지는 않더라도 물건을 소화하는 데는 문제가 없다"고 말했다.

그는 현대중공업지주가 발행할 예정인 전자단기사채가 민평보다 낮은 금리에도 시장에서 인기가 있었다고 전하기도 했다.

현대오일뱅크를 통한 자금 유입도 현대중공업지주의 부담을 완화하는 요인이다.

현대중공업지주는 지난 1월 현대오일뱅크 지분 가운데 최대 19.9%를 사우디아라비아 국영 석유회사인 아람코에 매각할 계획이라고 발표했다. 이에 따른 자금 유입 규모는 최대 1조8천억 원이다.

다만 인수건이 현대중공업그룹의 신용 등급에는 부정적 영향을 미칠 것으로 보인다.

김연수 나이스신용평가 선임연구원은 "인수에 따라 변동성이 큰 조선업의 그룹 내 비중이 현재 대비 크게 증가할 것"이라며 "조선업 시황의 변동이 현대중공업 계열의 신용도에 미치는 영향이 확대할 전망"이라고 말했다.

한광열 NH투자증권 연구원은 "재무 부담이 높아질 수 있다는 점은 크레디트 측면에서 부정적"이라며 "신용평가사도 등급을 내릴 가능성이 크다고 보고 있다"고 말했다.

한 연구원은 산업은행이 현대중공업 그룹으로부터 받는 우선주 지분을 통해 배당으로 자금을 회수하려 할 것이라고 전망했다.

산업은행은 대우조선해양 지분을 출자하는 대신 신설 조선합작법인으로부터 1조2천500억원의 상환우선주와 600만9천570주의 보통주를 받는다.

한 연구원은 "이에 따라 현대중공업지주 입장에서는 당장 대규모 자금이 들어가지 않더라도 현금 유출 부담이 있다"고 말했다.

다만 자산운용사의 채권 운용역은 "인수에 따른 현대중공업(계열)의 등급이 하향될 가능성은 없어 보인다"며 "등급 상향 여부를 시간을 갖고 지켜보는 정도로 변했다고 보면 될 것"이라고 말했다.

채권과 달리 현대중공업 그룹의 주가는 재무 부담에 즉각 반응했다.

8일 현재 현대중공업지주 주가는 인수 추진 소식이 알려진 1월 30일의 종가 대비 6.8%, 현대중공업은 11.4% 하락했다.

jhhan@yna.co.kr

(끝)

관련기사

한종화 기자

jhhan@yna.co.kr