한국어

한국어 English

EnglishSOFR은 미국 뉴욕 연방준비은행(연은)이 조작 스캔들로 얼룩진 리보금리를 대체하기 위해 새롭게 고안한 변동금리 벤치마크다.

문제는 SOFR이 미국 국채를 담보로 하는 하루짜리 환매조건부채권(repo·레포) 거래를 기반으로 하고 있다는 점이다. 레포금리가 급변하면 SOFR도 그만큼 불안정해지기 때문에 벤치마크로서는 부적절한 것 아니냐는 의구심이 나오는 실정이다.

신문은 "SOFR이 이례적으로 변덕스럽거나 예측하기 어려운 것으로 판명되면 벤치마크로서 안정감을 주기 어려울 것"이라며 "이럴 경우 리보금리 대체재를 찾고 있는 시장은 불확실성이 더 커질 것으로 보인다"고 전했다.

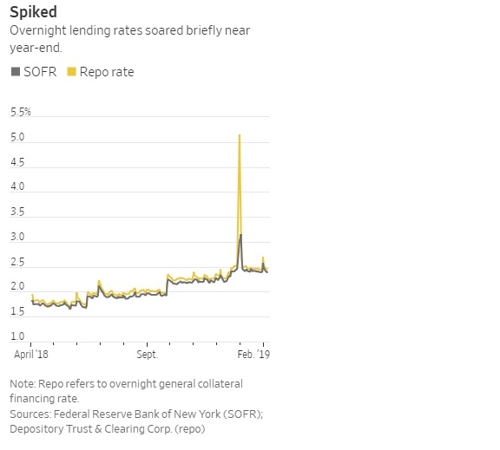

SOFR에 대한 불안감을 자극한 사건은 지난해 마지막 거래일에 발생했다.

JP모건에 따르면 작년 12월 31일 하루 동안 레포금리는 장 중 6% 넘게 급등하다 5.149%에 장을 마쳤다. 이후 올해 들어 레포금리는 2.4% 수준을 꾸준히 유지하다 1월 31일 장 중 2.693%까지 다시 뛰었다.

신문은 "SOFR이 연말 또는 분기 말에 움직이는 방식은 민감한 문제"라며 작년 말 레포금리가 급등하는 동안 SOFR도 2% 중반대에서 3%대로 갑자기 뛰었다고 지적했다.

레포 트레이딩 기술업체 GLMX의 글렌 하블리체크 최고경영자(CEO)는 "레포 시장은 다른 금융시장이 매끄럽게 돌아가도록 하기 위해 절대로 없어서는 안 될 윤활유이자 촉매제"라면서도 "한창 거래가 활발할 때에는 결코 예측할 수 없다는 점이 문제고 고통은 분명히 늘어나고 있다"고 말했다.

3개월 SOFR은 이 기간 거래되는 RP 금리를 이용해 산출하기 때문에 RP 금리가 합산될 때까지 알 수가 없다. RP 금리는 그에 연동된 미국 단기 국채금리에 따라 얼마든지 변동될 수 있기 때문에 SOFR을 이용하는 시장 참가자들은 변동성에 취약할 수밖에 없는 구조다.

신문은 "이런 변동성은 돈을 빌리려는 사람들이 SOFR을 벤치마크로 삼는 데 걸림돌이 될 수 있다"며 "시장에서 수급이 어떻게 나타나느냐에 따라 금리가 급격히 튈 수 있다"고 전했다.

레포 시장의 거래량은 갈수록 커지고 있다. 1년 전만 해도 하루 8천억달러 규모였던 거래량은 이제 하루 1조달러를 웃돈다.

jhjin@yna.co.kr

(끝)

진정호 기자

jhjin@yna.co.kr