한국어

한국어 English

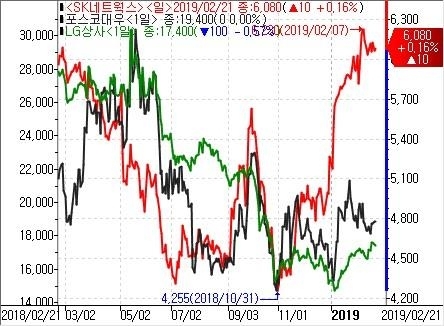

English21일 연합인포맥스(화면번호 3111)에 따르면 SK네트웍스 주가는 지난해 10월 말 주당 4천90원의 연중 저점을 기록한 이후 현재 주당 6천원대로 50% 이상 상승했다.

새해 들어 기관과 외국인의 쌍끌이 매수가 SK네트웍스의 주가 상승을 이끌었다. 이는 포스코대우나 LG상사 등 다른 종합상사의 주가 움직임과 대비된다.

여기에는 SK네트웍스가 신사업으로 낙점한 렌털 부문의 실적이 개선될 것이라는 기대감 등이 작용한 것으로 추정된다.

그동안 SK네트웍스는 사업 초기비용 등으로 신사업 부문에서 고전하는 모습이었다. 그러나 지난해 4분기부터 영업이익이 20% 이상 확대되는 등 신사업 부문에 대한 투자가 성과로 돌아오고 있다고 풀이됐다.

가전렌탈 사업을 영위하고 있는 SK매직은 올해부터 계정수와 가입자당평균매출액(ARPU) 증가에 힘입어 이익을 확대할 전망이다. 아울러 SK매직의 인수 초기에 발생한 마케팅 비용도 감소할 것으로 예상됐다.

지난해 9월 인수한 AJ렌터카 부문은 올해 1분기부터 SK네트웍스의 연결 실적으로 반영될 것으로 관측된다. AJ렌터카 인수로 렌터카사업의 경쟁이 완화되고 시너지 효과 또한 점차 확대될 것으로 기대됐다.

작년 말 국제유가 하락에 따른 원가절감 효과도 주유소사업에 뒤늦게 반영될 예정이다. 지난 18일 최신원 SK네트웍스 회장도 자사주 1만5천주를 장내 매수했다.

현재 다수 증권사는 잇따라 SK네트웍스의 목표주가를 상향 조정하는 추세다.

하나금융투자는 지난 1일 SK네트웍스의 목표주가를 기존의 7천500원에서 8천원으로 7% 상향 조정했다. 2월 들어 현대차투자증권은 6천300원에서 8천200원으로, 신한금융투자는 6천700원에서 7천200원으로 목표주가를 올려 잡았다.

이상헌 하이투자증권 연구원은 지난 8일 "SK네트웍스의 목표주가를 8천원으로 상향한다"며 "카 비즈 사업 부문과 SK매직 등으로 실적이 개선되는 환경에서 성장성 가시화가 주가 상승 모멘텀으로 작용할 것"이라고 설명했다.

<SK네트웍스·포스코대우·LG상사 주가, 자료:연합인포맥스(화면번호 3111)>

mjlee@yna.co.kr

(끝)

이민재 기자

mjlee@yna.co.kr