한국어

한국어 English

English7일 금융투자업계에 따르면 지난해 12월 동시만기 이후 차익 프로그램 매매는 2천400억원 순매도를 보였다. 매수차익잔고가 줄어든 것이라 잔고 청산 부담은 그만큼 줄어든 것으로 볼 수 있다.

전문가들은 작년 말에 유입된 배당 관련 차익 프로그램 잔고도 올해 들어 대부분 청산된 것으로 보고 있다. 일반적으로 배당 관련 차익 프로그램은 11월 하순부터 12월까지 유입되고, 1월 이후 잔고가 청산되는 흐름을 보여왔다.

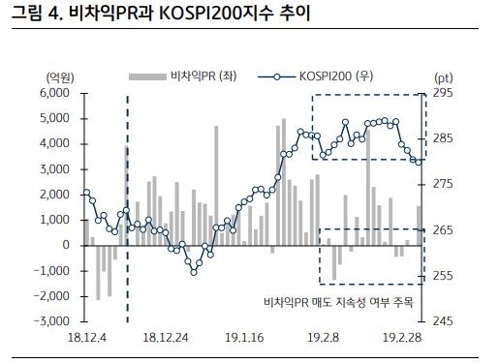

문제는 비차익 프로그램 매매 향방이다. 같은 기간 7조2천억원에 육박하는 자금이 비차익 거래를 통해 유입됐기 때문이다.

비차익거래는 차익거래와 달리 선물 베이시스나 스프레드 등의 영향을 거의 받지 않는다. 독립적인 바스켓 거래로 볼 수 있으며 추세적으로 움직일 때가 많다.

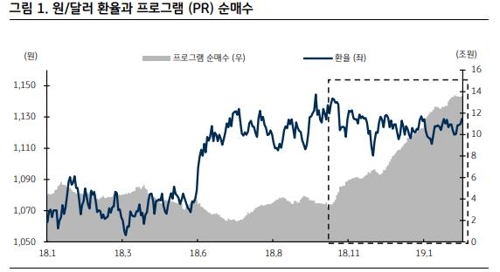

주로 외국인이 활용하는 매매 방식이기 때문에 달러-원 환율 방향과 연동되는 흐름을 보일 때도 있었지만, 최근에는 이런 현상도 약해져 비차익거래 향방을 예측하기는 더 어려워졌다.

달러-원 환율이 오를 때 비차익 프로그램 매물이 나오고, 내릴 때 비차익 매수가 들어왔던 게 일반적인 패턴이라면 지난 몇달 간은 환율 방향성이 없는 상황에서도 비차익 매수가 대량으로 유입됐다.

이중호 KB증권 연구원은 "과거와 달리 환율 변화가 크지 않음에도 대규모 비차익 프로그램 매수가 유입되면서 비차익 향방을 달러-원 환율 정도로 판단하기 어려워졌다"며 "결과적으로 비차익 매수의 대량 유입이 모든 차익거래와 비차익거래, 동시 만기일의 주요한 분석 포인트, 모건스탠리캐피털인터내셔널(MSCI) 지수 비중 변화 등의 모든 변수들을 잠식하고 있다"고 평가했다.

이 연구원은 "만기일 차익 프로그램 방향성이 중요하기는 하지만 이번 3월 동시만기는 비차익 프로그램의 방향성이 매우 중요해졌다"고 말했다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr