한국어

한국어 English

English다만 전셋값이 큰 폭 하락한 지역이나 부채레버리지가 높은 임대 주택 등을 중심으로 보증금 반환 위험이 증대될 여지를 배제하지는 않았다.

한은은 19일 '최근 전세시장 상황 및 관련 영향 점검'이라는 보고서에서, 임대 가구의 재무상황과 보증금 반환능력이 전반적으로 양호한 데다 전세자금대출도 우량차주 비중이 높아 대출 부실 가능성이 작다고 설명했다.

또 부실화되더라도 보증부로 취급돼 금융기관 건전성에 미치는 영향은 제한적이라고도 한은은 내다봤다.

최근 전셋값은 입주 물량 확대 등 공급자 측 요인 이외에 일부 지방의 경기 부진, 전셋값 상승 누적에 따른 조정압력 등 다양한 요인이 가세해 내리고 있다.

2019년 1~2월 거래된 아파트 중 전셋값이 2년 전보다 내린 비중은 52.0%에 달하지만 전세값이 내린 아파트의 절반 정도는 10% 미만의 하락 폭만을 보였다.

한은은 임대 가구의 소득구성을 보면 고소득(4~5분위) 비중이 64.1%로 전체 가구 40%를 크게 웃돌고, 실물자산을 많이 보유하고 있어 임대가구의 총자산대비 총부채 비율은 26.5%로 낮은 수준이라고 분석했다.

특히 총자산대비 총부채 비율이 100%를 초과하는 가구 비중은 2018년 3월 현재 0.6% 수준에 그친다.

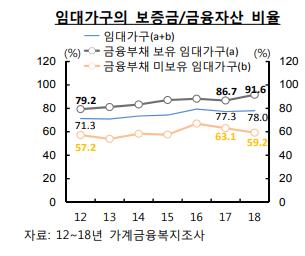

그러나 금융자산만을 고려하면 임대 가구의 보증금 반환능력은 전반적으로 약화하고 있다. 2012~2018년 기간 임대 가구의 보증금이 연평균 5.2% 상승했으나 금융자산은 3.2% 증가에 그쳤기 때문이다.

이 여파 보증금/금융자산 비율이 2012년 3월 71.3%에서 2018년 3월 78%로 높아졌으며, 금융부채 보유 임대가구의 경우 보증금은 금융자산의 91.6%까지 높아졌다.

한은은 이에 따라 전셋값 10% 하락 시 92.9%의 임대 가구는 금융자산 처분만으로, 5.6%는 금융기관 차입을 통해 보증금 반환이 가능하다고 추산했다.

보증금 반환이 어려울 수 있는 가구는 1.5%(3.2만 가구) 정도로 예측됐다.

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr