한국어

한국어 English

English21일 연합인포맥스가 최근 3개월간 증권사 5곳이 발표한 실적 전망치를 집계한 결과 롯데칠성음료는 올 1분기 연결기준 매출액 5천494억원, 영업이익 179억원, 당기순이익 55억원을 기록할 것으로 예상된다.

매출액과 영업이익은 지난해 같은 기간보다 각각 5.13%, 108.14% 증가할 것으로 보인다. 당기순이익은 전년 동기 적자에서 올해 1분기 흑자로 돌아설 것으로 관측된다.

롯데칠성음료는 음료사업과 주류사업을 하고 있다. 지난해 매출액 연결기준 음료와 주류사업이 차지하는 비중은 각각 67.7%, 32.3%다.

음료사업이 실적개선을 이끌 것으로 분석된다.

조상훈 삼성증권 연구원은 "청량감을 선호하는 소비자와 상대적으로 저렴한 가격 등에 힘입어 탄산음료 시장은 최근 3년간 7.6% 성장했다"며 "롯데칠성음료 음료사업의 매출액 성장률은 이를 뛰어넘는다"고 말했다.

그는 "특히 롯데칠성음료의 탄산음료 매출액이 성장한 것은 판매량이 증가한 결과"라며 "가격인상 효과가 아니라는 점이 고무적"이라고 평가했다.

맥주사업 적자 폭이 축소되는 점도 올 1분기 실적을 뒷받침할 것으로 관측된다.

최근 주 52시간 근무제 정착, 회식 수요 감소로 업소용 시장에서 맥주 수요가 급감했다. 이 때문에 롯데칠성음료의 맥주사업 매출도 부진하다.

하지만 올해부터 롯데칠성음료가 수익성 경영 기조에 따라 광고선전비 등을 효율적으로 집행하고 있다. 이에 따른 비용 감축 등으로 주류사업 적자 폭이 축소될 것으로 보인다. 지난해 맥주사업은 영업손실 590억원을 기록했다.

홍세종 신한금융투자 연구원은 "주류사업 외형 증감률이 높지 않다"면서도 "롯데칠성음료가 비용 효율화를 진행하고 있다"고 했다.

그는 "광고선전비, 지급수수료 등 마케팅 비용이 감소할 것"이라며 "이에 따라 매출액 대비 판관비 비중도 하락할 것"이라고 분석했다.

시장에서는 지난해 실적 악화를 겪었던 롯데칠성음료가 올해 바닥을 탈출할 것이란 전망이 나온다.

실제 연합인포맥스가 최근 3개월간 증권사 6곳이 발표한 실적 전망치를 집계한 결과 롯데칠성음료는 올해 연결기준 매출액 2조4천668원, 영업이익 1천234억원, 당기순이익 641억원을 기록할 것으로 전망된다.

매출액과 영업이익은 각각 5.14%, 45.18% 증가한 결과다. 당기순이익은 전년 적자에서 올해 흑자로 전환할 것으로 관측된다.

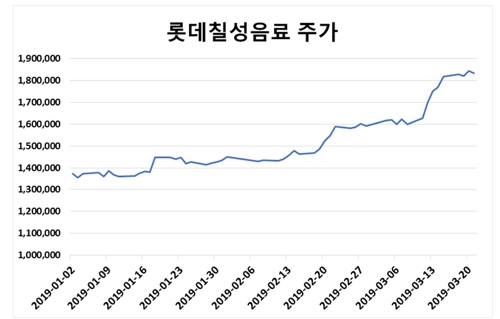

이 때문에 증권가는 롯데칠성음료 목표주가를 상향조정하고 있다.

키움증권은 롯데칠성음료 목표주가를 종전 151만원에서 190만원으로 변경했다. 신한금융투자는 목표주가를 180만원에서 210만원으로 상향 조정했다. 삼성증권은 목표주가를 165만원에서 210만원으로 바꿨다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr