한국어

한국어 English

English수익률 곡선이 평탄화(커브 플래트닝)됐지만, 상반기 추가경정예산(추경) 편성 기대와 혹시 모를 한국은행의 태도 전환 등이 포지션을 잡는데 불안요인으로 작용했기 때문이다.

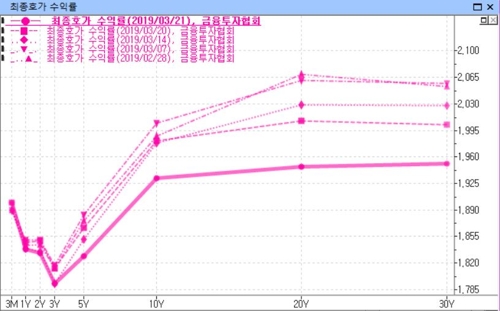

22일 연합인포맥스 최종호가 수익률 종합(화면번호 4511)에 따르면 전일 국고채 3년물과 10년물의 금리 스프레드는 13.9bp로 하루 만에 3bp가량 좁아졌다.

지난해 12월 장단기 금리 스프레드가 금융위기 이후 가장 좁은 13.1bp까지 축소됐는데 그 수준까지 다시 좁혀진 것이다.

전일 국고채 10년물 금리는 4.9bp 하락한 1.932%로 올해 중 가장 낮은 금리를 기록했지만, 3년물 금리는 2.0bp 내린 1.793%로 전저점(1.779%)에 미치지 못했다.

중단기 금리는 펀더멘털과 수급의 영향으로 이미 역전됐다.

전일 국고채 5년물 금리는 1.829%로 만기가 더 짧은 통안채 2년물 금리 1.833%보다 낮다.

서울 채권시장 참가자들은 유럽중앙은행(ECB)을 비롯해 연준까지 적극적으로 태도를 바꾸면서 전일 금리가 큰 폭 하락했지만, 단기금리가 막히며 장단기 금리 차가 축소됐다고 전했다.

이들은 금리 바닥이 어딘지 눈치 보는 장세가 이어질 것이라며 오히려 수익률 곡선 평탄화에 채권시장 '운신의 폭'은 좁아졌다고 평가했다.

<3월 중 수익률 곡선 변화 추이>

A 증권사의 채권 딜러는 "미국이나 유럽, 호주 등 글로벌 시장은 금리 상·하단에 대한 유연성을 확대하는데 한국만 유독 금리 하단이 굳건하다"며 "이 상태가 지속된다면 다른 나라보다 금리 역전이 심화할 수 있다"고 우려했다.

그는 "최근 장단기 금리 역전이 과거와 다르다는 의견도 있지만, 금리 역전의 본래 함의를 생각한다면 마음 놓고 있을 순 없다"며 "경기에 대한 시장의 고민도 깊어질 것"이라고 덧붙였다.

시장참가자들은 금리가 하락했지만, 박스권 장세가 끝난 것은 아니라고 내다봤다.

이들은 수익률 곡선 평탄화에도 당장 포지션을 잡기는 어려운 상황이라며 지난해 말처럼 국채선물 위주의 거래 패턴이 나올 수 있다고 예상했다.

B 증권사의 채권 딜러는 "장단기 금리 스프레드의 박스권이 내려올 가능성이 크지만, 그쪽으로 포지션을 구축하기는 쉽지 않다"며 "지금 한은이 금리 인하에 선을 그었지만 언제 입장이 바뀔지 알 수 없기 때문이다"고 말했다.

그는 "정책금리가 조정될 수 있다는 기미가 조금이라도 보이면 단기금리가 하락하는 건 순식간"이라며 "또한, 상반기 추경 편성에 대한 기대도 있어 플랫이 더 심화하기도 어려울 것이다"고 전망했다.

자산운용사의 채권 운용역은 "중단기 금리 역전은 수급과 펀더멘털이 다 엮여있는 데다 각국의 통화정책 입장 차이 때문에 심화한 것 같다"며 "결국 국고채 10년 금리가 전체 커브를 결정할 요소라 대외 움직임을 잘 살펴야 한다"고 전했다.

sskang@yna.co.kr

(끝)

강수지 기자

sskang@yna.co.kr