한국어

한국어 English

English◇ 실적전망 희비…재고자산 평가법 차이

25일 연합인포맥스가 최근 2개월 사이 16개 증권사가 발표한 실적 전망치(화면번호 8031)를 집계한 결과, SK이노베이션은 올해 1분기 5천269억원의 영업이익을 거둘 것으로 추정됐다. 이는 지난해 1분기 실적과 비교해 25.96% 줄어드는 수준이다.

같은 기간 19개 증권사가 발표한 에쓰오일의 1분기 예상 영업이익은 전년 동기 대비 20.94% 늘어난 3천78억원으로 나타났다.

SK이노베이션보다 에쓰오일의 실적 개선세가 더욱 두드러질 것이라는 예측이다. 여기에는 지난해 실적 등에 따른 기저효과가 작용한 것으로 추정된다.

작년 에쓰오일은 정유사 가운데 수익성이 가장 크게 악화했다. 실제로 에쓰오일은 지난 한 해 6천359억원의 영업이익을 거뒀다. 전년 대비 이익 감소율은 53.4%에 이른다. 이와 달리 지난해 SK이노베이션은 전년보다 34.3% 감소한 2조1천176억원의 영업이익을 올렸다.

재고자산 평가방법의 차이도 실적 전망에 주요한 영향을 미쳤다는 지적이다. 재고자산 평가시 에쓰오일은 선입선출법을 사용하는 반면 SK이노베이션은 총평균법을 이용한다.

선입선출법은 먼저 구매한 원유의 가격부터 원가에 반영하는 방식이다. 이는 국제유가 상승기에 유가 상승분이 지연 반영되는 효과를 얻을 수 있다. 총평균법은 기존에 사놓은 원유재고 가격과 새로 사들인 원유 가격을 합쳐 평균을 내는 방식으로, 국제유가 변동의 영향이 상대적으로 덜하다.

특히 에쓰오일의 고도화설비 관련 이익이 아직 실적에 본격적으로 반영되지 않았다는 점은 에쓰오일의 중장기 실적 전망에도 긍정적으로 작용할 전망이다.

이도연 한국투자증권 연구원은 "에쓰오일의 경우 신규 고도화설비가 100% 가동할 경우 연간 영업이익 증가분은 5천억원 수준"이라며 "현재는 초기 가동에 따른 불확실성, 정기보수 등을 고려해 2천200억원을 반영했으나, 휘발유 마진이 개선될 경우 이익의 개선 폭은 가파르게 확대될 것"이라고 내다봤다.

◇ 에쓰오일 '배당축소 악재'…SK이노 '신사업 호재'

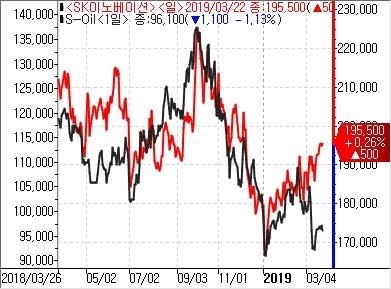

SK이노베이션과 에쓰오일 주가는 국제유가가 하락하기 시작한 지난해 10월부터 우하향하면서 3개월 만에 15%가량 떨어졌다.

이들 주가는 올해 들어 국제유가와 정제마진 회복세 등에 힘입어 반등에 성공했지만, 에쓰오일 주가는 상승세가 최근 주춤한 모습이다.

에쓰오일은 지난 7일 결산 배당으로 보통주 한 주당 150원을 지급하기로 결정했다고 공시했다. 중간 배당금을 고려하면 연간 배당금은 보통주 1주당 750원인 셈이다. 에쓰오일의 2017년분 배당금은 보통주 1주당 5천900원이었다.

에쓰오일 주가는 공시 이튿날인 지난 8일 전일 대비 5.59% 하락한 9만6천300원의 종가로 장을 마쳤다.

박연주 미래에셋대우 연구원은 "에쓰오일의 기말 배당금은 시장 기대치와 기존 배당성향 대비 상당히 낮은 수준"이라며 "2018년 실적이 부진했고 2019년 초에도 시장 불확실성이 커 상당히 보수적으로 배당금이 책정됐다"고 해석했다.

SK이노베이션의 경우 전문가들은 전지사업의 수주물량 확대, 소재 사업부의 성장과 분리에 따른 가치 재평가, 환경규제에 대비한 선제 설비투자 등을 주가 상승 동력으로 꼽았다.

조현렬 삼성증권 연구원은 최근 보고서에서 "2020년 배터리 실적을 적용해 SK이노베이션의 목표 주가를 26만원에서 29만원으로 상향했다"며 "2022년 배터리 실적 반영시 적정 주가는 35만원까지 상승할 수 있다"고 설명했다.

<SK이노베이션·에쓰오일 주가 추이 비교 *자료:연합인포맥스(화면번호 3111)>

mjlee@yna.co.kr

(끝)

이민재 기자

mjlee@yna.co.kr